Как правильно копить и экономить, чтобы денег хватало на все

Пять полезных финансовых привычек ведения личного бюджета.

Если вы до сих пор не занялись контролем своих доходов и расходов, за это нужно взяться прямо сейчас, не дожидаясь подходящего настроения или следующего понедельника. Чем раньше вы начнете следить за своими деньгами, тем скорее поймете, как отрегулировать траты и на чем можно сэкономить. И вопреки опасениям многих делать это несложно. Главное - следовать пяти базовым советам, которые со временем должны стать вашей полезной привычкой, пишет kp.by.

Привычка №1: откладывать деньги с каждой зарплаты

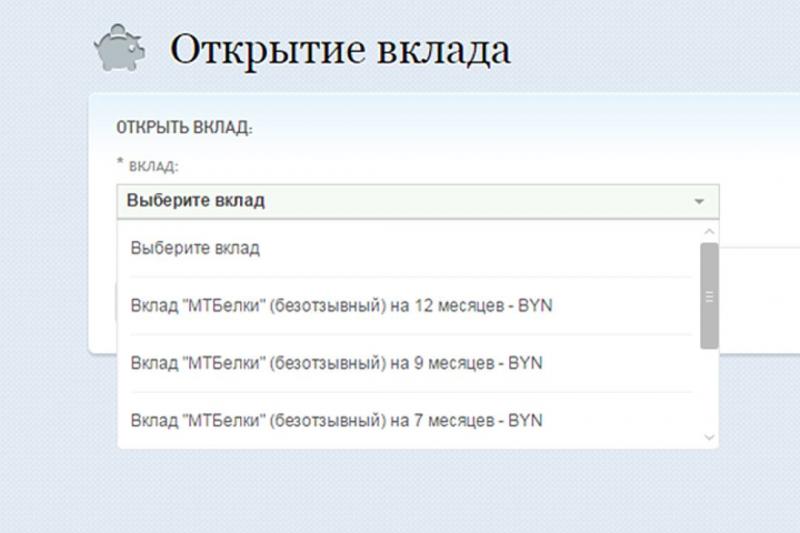

В первую очередь специалисты советуют накопить так называемую подушку безопасности - сумму, равную нескольким вашим месячным зарплатам. Залезать в эту заначку ни в коем случае нельзя. Уже после этого можно начать откладывать деньги на какие-то крупные расходы: на это специалисты советуют выделить порядка 10% заработка.

Конечно, самое сложное - это не потратить всю зарплату на сиюминутные удовольствия. Здесь вам помогут современные технологии. Как только деньги пришли на карточку - сразу переведите часть на вклад: оформить онлайн-депозит в интернет-банкинге можно одним нажатием кнопки прямо не выходя из дома. Так сбережения не только останутся в безопасности, но и будут приносить вам доход.

Привычка №2: вести домашнюю бухгалтерию

Записывать траты нужно для того, чтобы понять, на что именно уходят ваши деньги и какие необязательные статьи расходов можно урезать. У многих ведение домашней бухгалтерии ассоциируется с кипой чеков и скучными записями в общей тетрадке. Однако в наше время есть множество альтернатив, например компьютерные программы или мобильные приложения. Все, что от вас требуется - вносить в программу данные о том, сколько и на что вы потратили.

Привычка №3: сказать нет наличным

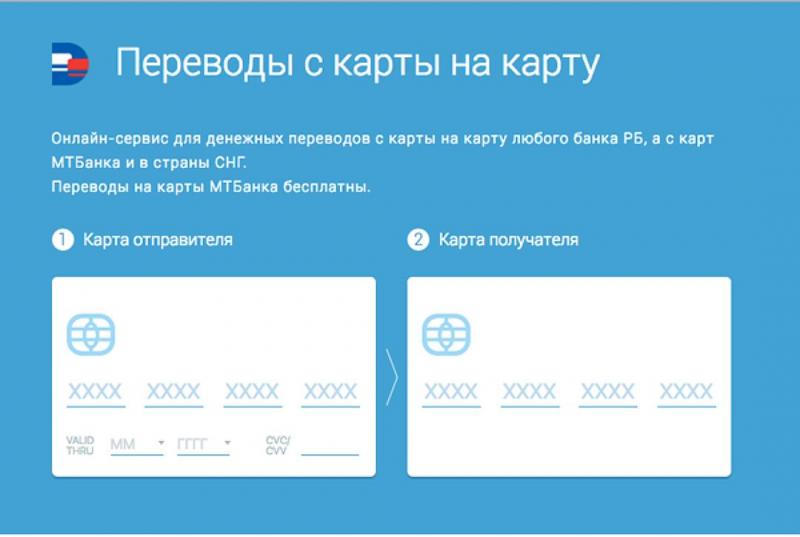

В голове у многих живет стереотип: если не держишь деньги в руках, они тут же разлетаются непонятно куда, а потому наличка лучше карточек. На самом деле все наоборот. Если вы тратите наличные, проанализировать расходы будет трудно. Зато информация о безналичных платежах хранится в интернет-банкинге. Есть и еще один важный момент: многие современные карточки помогают экономить благодаря функции кэшбэк (дословно переводится «деньги обратно»). За каждый платеж карточкой банк начисляет вам определенный процент от потраченной суммы или бонусные баллы, которые потом можно потратить.

Если ваша нынешняя карта не предусматривает никаких дополнительных преимуществ (кэшбэк, бонусные баллы), оцените другие предложения. Если решите оформить новую карту, переводить на нее деньги с вашей зарплатной карты без комиссии и без прихода в банк можно с помощью онлайн-сервиса перевода денег с карты на карту.

Привычка №4: защитить сбережения от инфляции

Дорожающие товары обесценивают наши деньги. То, что сегодня стоит N рублей, через год, возможно, будет стоить дороже. Что же делать? Если вам понадобилась какая-то крупная вещь (техника или, скажем, мебель), ее можно купить сейчас по карте рассрочки. В отличие от кредита переплаты в этом случае не будет.

Привычка №5: изучайте скидки

Посвящать все свободное время поискам распродаж не стоит, однако некоторым советам все-таки можно последовать. Например, если вы собираетесь на шопинг, выясните заранее, в каких торговых центрах сейчас скидки (информацию об этом можно посмотреть на их сайтах). В тех магазинах, где вы бываете регулярно, лучше оформить скидочную или накопительную карточку. А еще можно подписаться на рассылки магазинов. Тогда информацию о будущих скидках и акциях вы будете получать на электронную почту.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]