Прибыль белорусских банков обвалилась на треть

Это может отразиться на работе финансовой системы страны.

В 4-м квартале 2017 года (год к году), согласно данным Нацбанка, чистая прибыль банковского сектора Беларуси снизилась сразу на 27,9%. Это повлияло на годовой результат.

Если в январе-октябре 2017 года к аналогичному периоду предыдущего года прирост чистой прибыли в номинальном выражении составлял 19%, то уже по итогам года – имело место ее снижение на 1,3%. В реальном выражении снижение составило 7,0%. По данным, приведенным на сайте Нацбанка, в абсолютном выражении размер прибыли после уплаты налогов в 2017 году составил 872 млн. BYN против 884 млн. BYN годом ранее, сообщает ekonomika.by.

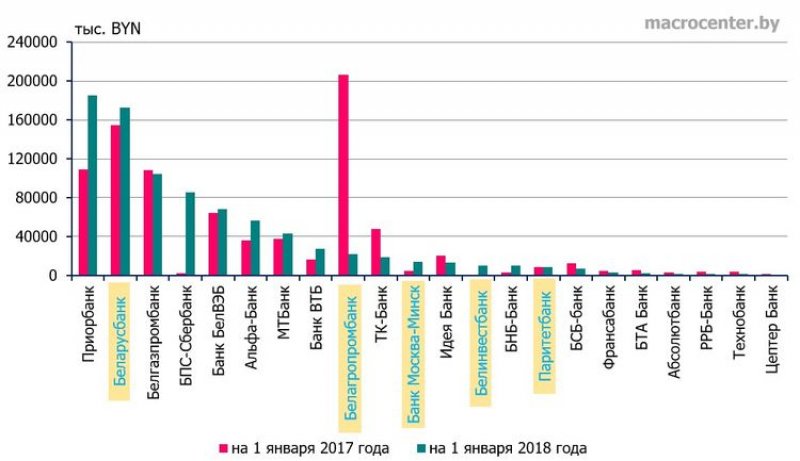

Половина банков увеличила размер чистой прибыли, другая половина – уменьшила. Увеличили чистую прибыль Приорбанк (на 70%), Альфа-Банк (57%), Беларусбанк (11%), и др. Справился со своей сложной ситуацией БПС-Банк. В 2017 году этот банк увеличил чистую прибыль в 36 раз, что однако объясняется низкой базой прошлого года. Значительно уменьшил чистую прибыль Белагропромбанк (в 9 раз) – рис. 1.

Источник: Macrocenter по данным Нацбанка Беларуси

На три банка (Беларусбанк, Приорбанк и Белгазпромбанк) приходится 54% от общей прибыли банков.

Поскольку банки делятся на крупные, средние и малые, то для сопоставимости при оценке их прибыльности аналитики используют два относительных показателя – рентабельность активов (ROA, Return On Assets) и рентабельность собственного капитала (ROE, Return On Equity). Например, по абсолютному показателю Беларусбанк занимает по прибыльности второе место, а по относительным показателям (по отношению чистой прибыли к величине активов и собственного капитала) – 17-место по ROA и 15-место по ROE.

Самую высокую рентабельность активов (ROA) на 1 января текущего года имели – ТК-банк (7,2%), Приорбанк (5,7%) и МТБанк (4,6%). Самую низкую – Цептер-банк (0,2%) и Банк «Решение» (0,1%). Нормальной обычно считается рентабельность активов (ROA) на уровне 1-2%. У трех самых крупных госбанков рентабельность активов ниже 1% – у Беларусбанка (0,6%), Белинвестбанка (0,3%), Беагропромбанка (0,2%) – рис. 2. Хотя справедливости ради стоит отметить, что у многих крупных зарубежных банков, которые по версии Совета по финансовой стабильности G-20 относятся к системно значимым банкам мира, уровень ROA также находится в пределах 0-1%.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]