В чем секрет украинского экономического чуда

Украине потребовалось лишь четыре года для адаптации к сложным и стандартизированным требованиям рынка ЕС.

Как показывает практика, для рецепции умеренно слабых развивающихся рынков к входным параметрам транснациональных образований в виде пула развитых стран, включая требования гармонизации к качеству и стандартам готовых продуктов, требуется от пяти до десяти лет, в зависимости от инвестиционной поддержки данного процесса. В январе — феврале 2018 года экспорт украинских товаров на европейский рынок составил $3,324 миллиона (рост на 36,2% по сравнению с аналогичным периодом прошлого года), а импорт — $3,308 миллиона (рост на 17,8%). Таким образом, зафиксировано положительное сальдо торговли в размере почти $16 миллионов.

Если оценивать с точки зрения торговой модели интеграцию «Украина-ЕС», то следует признать, что инвестиционная поддержка находилась на крайне низких показателях, а кредитная была направлена преимущественно на выплату внешней задолженности, а не на стимулирование структурных трансформаций внутри страны. Кроме того, интеграция Украины в торговое пространство ЕС осуществлялась на фоне войны, аннексии части территории и разрушения индустриального потенциала юго-востока. Украинская экономика находилась под воздействием внешних торговых шоков, вызванных закрытием значительной части рынков РФ и стран СНГ, а также сужением транзитных товарных каналов, что не могло не сказаться на некоторых торговых операциях со странами Азии, в первую очередь с Китаем.

Таким образом, можно сказать, что по десятибалльной шкале легкости вхождения на новые рынки (чем выше балл, тем сложнее), Украина получила девять, а то и все десять баллов. С таким бек-граундом выход на точку безубыточности мог произойти в интервале от пятнадцати до двадцати лет или не произойти вовсе, надолго превратив для нас ЗСТ с ЕС в зону хронического торгового дефицита.

С определенными оговорками можно сказать, что перед нами настоящее украинское экономическое чудо, которое состоялось исключительно благодаря чрезвычайно высокой резистентности украинских экономических субъектов к изменяющейся внешней среде и системным шокам.

И это именно резистентность, а не мимикрия, ведь Украине пришлось не просто «менять цвет» и приспосабливаться к изменению «забортной температуры», но и активно меняться вслед за изменившимися внешними факторами. Нужно было системно видоизмениться и поменять не только структуру экспорта/импорта, но и частично переориентировать структуру всей экономики. В то же время, необходимо отметить, что и Европа пошла на беспрецедентные меры по амортизации вхождения страны на ее рынок. Это касается и разноскоростного снятия торговых пошлин на ряд товаров, когда ЕС снижала их быстрее, чем Украина, и разрешение «отсрочить» имплементацию договора об ассоциации, и смягчение требований к качеству и стандартизации (молоко и молочные продукты), и уступки по экспорту лома и древесины. Не будет преувеличением сказать, что в некоторых вопросах требования к Украине были даже мягче, чем к вечному кандидату на вход — Турции.

Относительно оговорок, чтобы фраза о чуде не воспринималась в качестве скрытого сарказма, необходимо отметить, что январь-февраль — это период, когда украинские экспортеры пытаются максимально «выбрать» квоты для своих товарных поставок на рынок ЕС. Но в январе-феврале прошлого года украинский экспорт в Европу составил $2,48 миллиарда, а импорт — $3,125 миллиарда, таким образом торговое сальдо было дефицитным на $636 миллионов. Кроме того, в этом году выросли поставки электротехники, оборудования, оптики, продукции машиностроения, которые не зависят от квот.

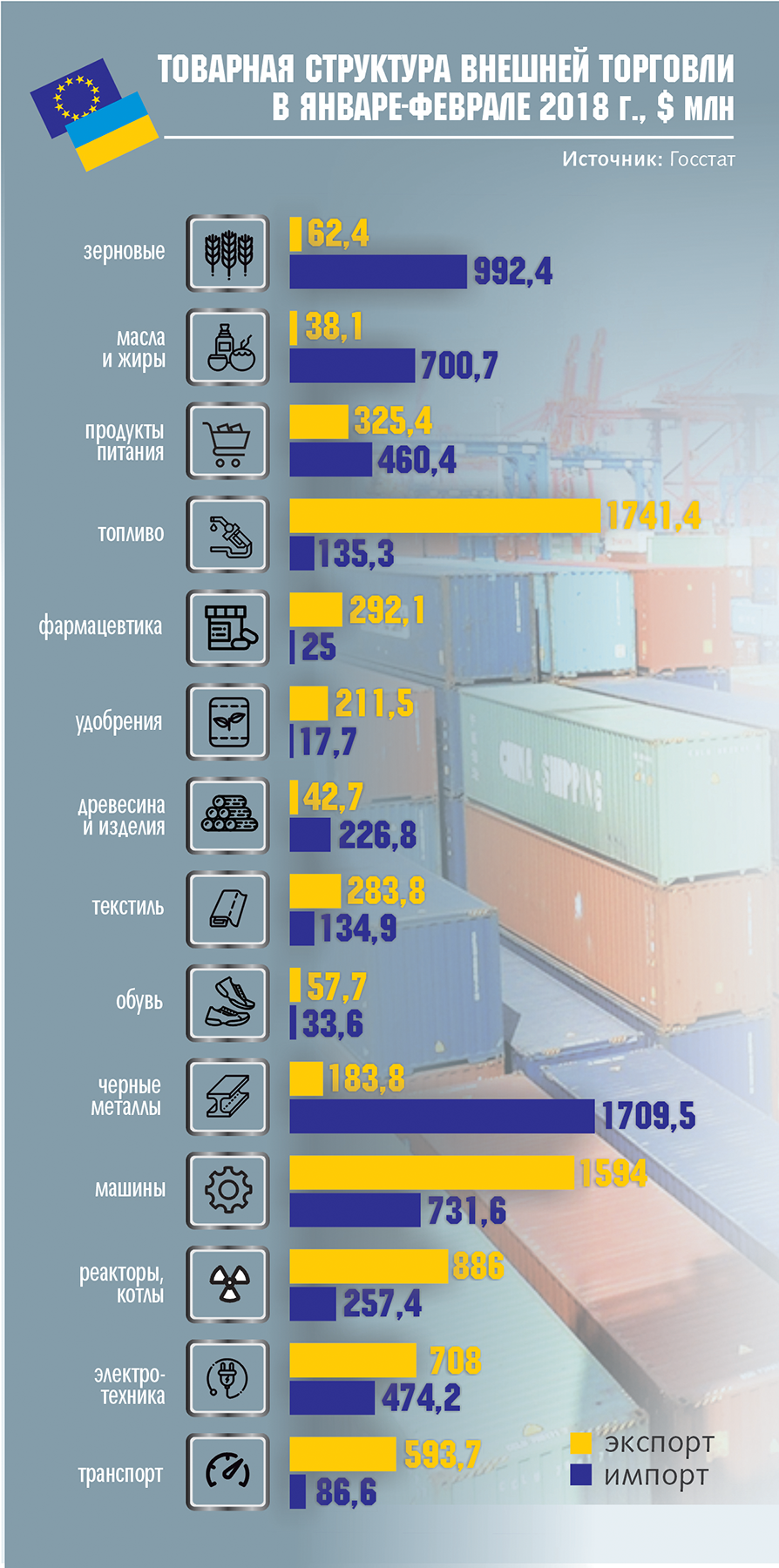

Если проанализировать структуру украинских торговых операций со странами ЕС, становится очевидным, что «сырьевое проклятие» пока никто не расколдовал. Но подобная структура взаимной торговли свойственна для всех моделей, где с одной стороны — развивающаяся страна, а с другой — давно развитая. Экспорт зерновых за два месяца составил $992 миллиона / импорт $62,4 миллиона; масла растительного и животного — $701 миллион/$38,1 миллионов; продуктов питания $460 миллионов/$325 миллионов; древесины и изделий — $227 миллионов/$42,7 миллиона; черных металлов — $1710 миллионов/$184 миллиона. Это что касается профицитных товарных групп. Но есть и дефицитные для украинской торговли: фармацевтика — 25 миллионов/ 292 миллиона; удобрения 17,7 миллионов/212 миллионов; транспорт — 86,6 миллионов/ 594 миллиона; топливо — $135 миллионов/ $1741 миллион.

Присутствуют и так называемые балансирующие отрасли, где торговый дефицит может быть преодолен в ближайшие год-два. Для этого, необходимо лишь задействовать дополнительные внутренние стимулы. К таким отраслям стоит отнести: текстиль — $135 миллионов/ $284 миллиона; обувь — $33,6 миллиона/ $57,7 миллионов; котлы, реакторы — $257 миллионов/ $886 миллионов; электротехника — $474 миллиона/$708 миллионов; машины и оборудование — $732 миллиона/ $1594 миллиона. Это именно те направления структурных реформ, где кроются резервы для будущего роста украинского экспорта.

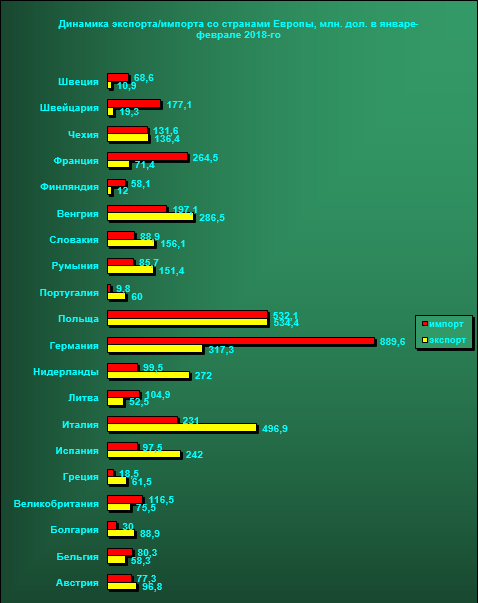

Что касается торговой динамики с европейскими странами, то практически сбалансированы операции с Польшей, Австрией, Чехией. Украинский экспорт превышает импорт при торговле с Венгрией, Словакией, Румынией, Португалией, Нидерландами, Италией, Испанией, Грецией, Болгарией. В то же время остается дефицитной торговля с Германией, Великобританией, Бельгией, Францией, Швецией, Швейцарией, то есть с наиболее технологически развитыми странами континента.

В целом, страны ЕС потребляют 45% украинского экспорта (за два месяца 2018-го года) и занимают 40,8% в импорте. Для сравнения: со странами СНГ данные показатели составляют 13,7% и 23,6% соответственно. Дефицит торговли с рынками СНГ почти достиг одного миллиарда долларов за два месяца (с ЕС — профицит). И здесь необходимо учитывать, что поставки природного газа отражаются в торговой структуре с Европой, а не с РФ, то есть потенциальный дефицит торговли с рынками СНГ значительно глубже. По сути, Украина является для СНГ торговым спонсором. Равно как и для Китая, и для США.

Естественно, в подобной ситуации, как при любой другой структурной ломке, не обошлось без достаточно трагических эксцессов, связанных с кризисом на предприятиях — прежних флагманах экономики и высвобождением части промышленных трудовых ресурсов на юге и востоке страны. Основная причина этого — процесс вхождения на рынок ЕС происходит хаотично, с использованием исключительно внутренних ресурсов компаний и креатива их собственников.

Украинская экономика сейчас — это некий огромный чумацкий обоз, который прибыл на европейский рынок «за счастьем» с бутылями домашнего самогона, солений и поделками мастеров.

Во всем этом движении нет пока главного штриха, точнее нескольких. Во-первых, практически отсутствует стимулирование европейского вектора со стороны государства. Прямые субсидии выделяются крупным производителям курятины, но практически отсутствуют в системе фермерского животноводства. Скажем больше, государство не справилось даже со своей базовой функцией — обеспечением санитарной безопасности и контроля. Вспышка АЧС в прошлом году закрыла для украинского свиноводства основные внешние рынки сбыта и нанесла прямые убытки в виде закрытых ферм. Только сейчас ситуация начала несколько меняться: в бюджете на текущий год заложено несколько сот миллионов гривен профилактику и борьбу с АЧС. И это разумно, ведь проще потратить миллионы и сохранить миллиарды.

Во-вторых, крайне слабо развиваются транзитные каналы и системы таможенного пропуска. История с европейскими грантами, выделенными на обустройство пограничных переходов, которые канули в лету, уже стала притчей во языцех. Но на таможенных пунктах пропусков ситуация не лучше. Нам еще далеко не только до европейского стандарта дистанционного оформления грузовых таможенных деклараций, но даже до белорусской модели сканирования перемещаемых грузов в процессе движения, что значительно ускоряет проход грузовых составов.

Освоение европейского рынка происходит за счет преимущественно крупных компаний.

Для малого и среднего бизнеса входной билет на европейский рынок по-прежнему недоступен. МСБ не может получить «вагон», не может быстро пройти «таможню», не знает, где брать информацию о правилах работы на внешних рынках. И вот что поразительно. Каждый год украинские вузы выпускают тысячи экономистов и юристов, которые обучаются за бюджетные деньги. В лучшем случае, эти кадры подбирает частный сектор, зачастую не по профилю. А в худшем — перед ними «свободная касса». Это тысячи молодых людей, с энергией, базовыми экономическими и юридическими знаниями, владением разговорным английским. С другой стороны, государство так и не создало специальный орган, который смог бы проводить акселерацию бизнес процессов в системе МСБ с прицелом на экспорт. А ведь наличие кадров и направлений их использования могло бы создать эффективную синергию.

Как пример можно использовать опыт создания в Эстонии Фонда содействия развитию предпринимательства (EAS). Это крупнейший механизм государственной поддержки предпринимательства, который предоставляет не только финансовую помощь, но и услуги по консультированию, бизнес-планированию, обучению предпринимателей, причем не только из промышленного сектора, но и из сферы науки и третичного сектора экономики. В этом плане примечателен слоган Фонда: «Построим успешную Эстонию. Как?» и далее идет перечень принципов такого построения, включая, создание качественной жизненной среды, конкурентных трудовых ресурсов, продвижение эстонских товаров и услуг на внешние рынки.

Цель Фонда — обратиться лицом к предпринимателям, стать их фронт-офисом во взаимоотношениях с налоговыми, таможенными службами, внешними рынками, логистическими и транспортными системами. Главная цель EAS — это стимулирование отраслей с существенным экспортным потенциалом и высоким уровнем добавочной стоимости. Фонд таргетирует достижение таких целей, как объем экспорта своих клиентов, уровень добавочной стоимости экспортных товаров (для ухода от «сырьевого проклятия»), расходы на научную деятельность, создание новых рабочих мест, привлечение инвестиций. Именно такие фонды и должны апсорбировать существенную часть донорской международной помощи, а не министерства, которые функционально не готовы к таким проектам.

Кроме того, Украина практически не использует свой дипломатический потенциал для развития международной торговли, в первую очередь с ЕС.

Украинские посольства должны были стать настоящими торговыми форпостами, не только оказывая поддержку национальному бизнесу, но и лоббируя украинские экономические интересы, например, в системе крупных заказов и контрактов. Вместо этого украинские дипмиссии больше напоминают сонные советские «амбасады», а не представительства модерной страны, которая хочет закрепиться на консервативном континентальном рынке. Достаточно взглянуть на сайты украинских посольств, некоторые из которых месяцами не обновляют информацию и рекламируют продажу «роев пчел» и тыквенной шелухи.

Пока так и не возникла настоящая «сцепка» между государственными институтами и организациями трудовых мигрантов. Как показывает опыт таких стран как Китай, Турция, Израиль, национальный бизнес всегда успешно продвигался на международные рынки вслед за трудовыми мигрантами. Мигранты поддерживали бизнес из своей страны, а тот, в свою очередь открывал новые возможности для их развития. К сожалению, и этой синергии у нас пока нет. Зато есть постоянные попытки каким-либо образом взять под контроль финансовые потоки «заробитчан».

Очевидно, что при использовании указанных выше стимулов роста украинская торговая позиция на европейском рынке была бы куда «профицитней». В случае реализации этих относительных конкурентных преимуществ (в довесок к абсолютным в виде ресурсов и трудового потенциала), впору будет говорить о состоявшемся экономическом чуде, но уже без дополнительных оговорок и обиняков.

Алексей Кущ, «Деловая столица»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]