Вся королевская рать

Как власти Беларуси начали «крестовый поход» против доллара.

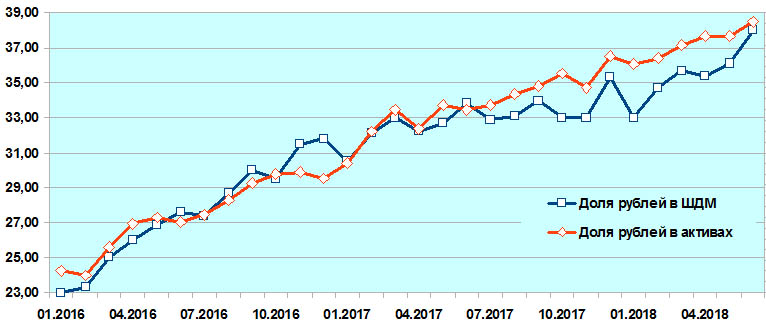

В I полугодии 2018 г. в Беларуси продолжился поступательный прирост рублевой доли в денежной массе – таков эффект мер Нацбанка по дедолларизации экономики. На 1 июля доля рублей достигла 38%, что является максимальным за последние 3,5 года значением (после девальвации «под занавес» 2014 г.), пишет «Экономическая газета».

Об этом стало известно из доклада зампреда Правления Нацбанка Сергея Калечица об итогах реализации денежно-кредитной политики РБ за первое полугодие 2018 г.

Долларизация национальной экономики явилась своеобразным ответом на «историческую» нестабильность белорусского рубля и за десятилетия прочно укоренилась не только в нормативной базе, но и в сознании обывателей от мала до велика. И если нормативную базу отредактировать несложно, то сознание гражданского общества административными мерами не переломаешь. Наученные горьким опытом белорусы до сих пор «тяготеют» к национальной валюте США.

Безусловно, для развивающейся (и достаточно перспективной) экономики нонсенс иметь более половины денежной массы, выраженной в «чужих» деньгах. Последние пару лет Нацбанк медленно, но верно ведет рынок в сторону равновесия. Хотя даже до него еще далеко! Белорусской экономике нужно ни много, ни мало, а не менее 80% рублевой доли в денежной массе, т.е. вдвое больше, чем сейчас, чтобы считать змия долларизации поверженным.

Справочно. Рублевая денежная масса в широкой денежной массе состоит из наличных рублей в обращении, текущих и срочных рублевых депозитов физических и юридических лиц, а также рублевых облигаций.

Пока же экономическими властями страны скромно констатируются уязвимости от рисков – курсовых (девальвация приводит к техническому «раздуванию» денежной массы, существенная доля которой выражена в валюте, за счет пересчета валютного эквивалента в рубли по возросшему курсу) и инфляционных (рост цен импорта и давление на цены пресловутой технически «раздувшейся» денежной массы).

Между тем наши предприятия и республиканский бюджет уязвимы из-за закредитованности в валюте (в разы более низкие ставки по валютным кредитам на протяжении нескольких лет и валютные облигации для предприятий), а также валютного внешнего и внутреннего долга (для бюджета).

В пересчете на USD 1% девальвации рубля автоматически нарастит рублевый эквивалент валютной задолженности предприятий банкам на 230 млн. BYN (115 млн. USD в эквиваленте), а потери бюджета от переоценки внешнего долга составят 330 млн. BYN, или 165 млн. USD.

По оценке Нацбанка, суммарные потери Беларуси от долларизации достигают 2–3% ВВП ежегодно – этих процентов так не достает для устойчивого темпа роста, который является средним для развивающихся экономик! Учитывая, что ВВП Беларуси за 2017 г. составил 105,2 млрд. BYN, нетрудно посчитать потери: 2,1–3,2 млрд. BYN в год, или 1,1–1,6 млрд. USD по среднему за прошлый год курсу.

Рублевая составляющая в активах-пассивах банковского сектора должна постепенно стать преобладающей. Только таким путем удастся достичь низкой инфляции, снизить спрос на валюту на внутреннем рынке и стабилизировать рубль в долгосрочной перспективе.

Реализованные Нацбанком меры позволили увеличить долю рублевой составляющей на 01.07.2018 г. до 38%, а также долю рублей в активах банков до 45,6% (см. график).

Источник: neg.by

Источник: neg.by В числе важнейших мер по дедолларизации экономики – отмена обязательной продажи части валютной выручки экспортерами (см. с. 1 этого номера «ЭГ»), до принятия данного решения действовал 10-процентный норматив обязательной продажи.

Как представляется, для дальнейшей дедолларизации экономики необходимо:

– установить максимально узкий перечень случаев использования валюты в Беларуси, а также в расчетах между резидентами при одновременном отказе от использования разрешительного (и при переходе на заявительный – по факту) порядка осуществления валютных операций;

– ограничить использование валютных обязательств (по контрактам, договорам и т.п.), за исключением случаев, когда валютным законодательством разрешены расчеты в валюте;

– обеспечить выражение налогов, сборов, пошлин, тарифов и иных платежей в BYN, вместе с тем предусмотрев возможность использования механизмов, альтернативных иностранной валюте, т.е. сохранить механизмы привязки на случай курсовой нестабильности, чтобы не пострадал бюджет.

Разумеется, реализация этих мер возлагается на банки, небанковские кредитно-финансовые организации и некредитные финансовые организации как на проводников денежно-кредитной политики страны. Им придется учитывать требования Нацбанка по дедолларизации как при формировании своей тарифной политики, так и при определении направлений функционирования и развития в целом.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]