Белорусский рубль обречен на ослабление

Удивительные вещи происходят в Беларуси на валютном рынке в последнее время.

Курс российского рубля на Московской бирже прыгает, как на американских горках, турецкая лира девальвируется на десятки процентов, но в Беларуси корзина валют из доллара, евро и российского рубля в текущем году дешевеет (с небольшими отступлениями).

В отличие от многих стран, валютные рынки которых лихорадит, у нас царит спокойствие, пишет Владимир Тарасов для сайта «Экономическая газета».

Курс доллара на Белорусской валютно-фондовой бирже (БВФБ) иногда быстро растет и падает, но это происходит в силу привязки рубля к корзине валют и взаимных колебаний их курсов, а не потому, что на БВФБ возникает ажиотажный спрос на доллары, евро и др.

Одна из причин такой ситуации – неразвитость финансового рынка страны, которая не дала белорусским предприятиям увеличить объемы иностранных инвестиций в годы после кризиса 2008 года, когда Федеральная резервная система США и Европейский Центробанк осуществляли программы денежного стимулирования экономик, снизив свои ставки и увеличив объемы предоставления средств экономике. Это позволило многим развивающимся странам получить дешевые средства из-за рубежа и обеспечить высокие темпы роста экономики, в то время как ВВП Беларуси снижался. Но теперь они расплачиваются за прошлый рост.

У нас притока инвестиций и подъема экономики не было, поэтому расплачиваться не приходится. То есть иностранные инвесторы сейчас массово не покидают Беларусь лишь потому, что они к нам в большом количестве и не приходили.

Вместо инвестиций – продажа валюты

Тем не менее объемы предложения иностранной валюты на внутреннем рынке страны в последние годы стабильно превышают спрос на нее. Так, в июле т.г. физические лица продали наличной и безналичной валюты на 126,1 млн. USD больше, чем купили, что даже превысило объем чистой продажи за июль 2017 г., составлявший 108,4 млн. USD.

Правда, объем покупки валюты населением в последние месяцы растет быстрее, чем продаж, но разница все равно в пользу продажи. В целом за январь–июль т.г. чистые продажи валюты населением составили 923,1 млн. USD. За аналогичный период 2017 г. данный параметр равнялся 1242,17 млн. USD. То есть приток валюты со стороны населения на внутренний рынок страны значительно сократился, но остается на высоком уровне.

При этом речь идет не о продаже валютных запасов физических лиц, а реализации доходов, получаемых в валюте (из-за рубежа и всевозможного роста серых и черных сделок). Такой вывод можно сделать из сопоставления чистых продаж валюты с динамикой сбережений физических лиц в банках (см. рис. 1).

Например, в июле величина срочных вкладов населения РБ в иностранной валюте снизилась всего на 48,9 млн. USD и составила 6,199 млрд. USD. В то же время сумма переводных валютных депозитов физических лиц, т.е. в основном средств на карточных счетах, увеличилась на 26,5 млн. USD и достигла 937,1 млн. USD. Таким образом, величина, на которую сократились депозиты, намного ниже объемов продажи валюты. Белорусы, снимая средства со срочных депозитов, переводят часть денег на переводные вклады, и только часть тратят.

Итак, массового перевода валюты в рубли не наблюдается, следовательно, особого доверия к белорусскому рублю со стороны физических лиц не видно. В то же время отношение к валюте за последние годы все же изменилось. Сейчас никто не бросается скупать доллары при резких скачках его курса, как это частенько бывало ранее. Более того, после скачков физические лица начинают активнее продавать валюту в целях приобретения импортных товаров, которые продаются за белорусские рубли.

Таким образом, наши соотечественники хорошо усвоили, что после резких скачков курс доллара, как правило, корректируется вниз, и поэтому не используют его для спекулятивных операций.

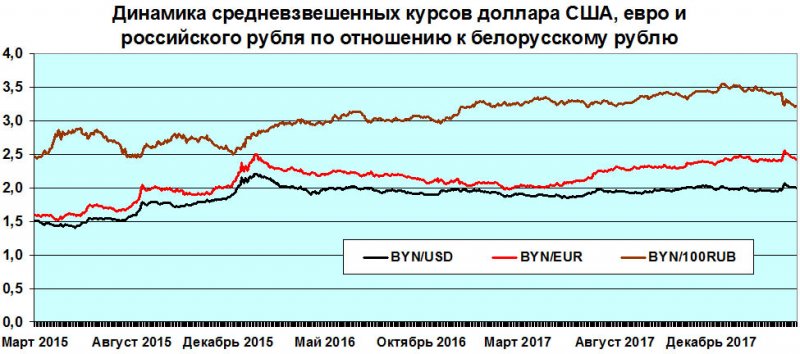

И действительно, если посмотреть на рис. 2, характеризующий зависимость в т.ч. курса доллара по отношению к белорусскому рублю, то несложно заметить довольно странную вещь. С начала 2016 года курс колеблется вокруг уровня 2 BYN за USD, с относительно небольшими отклонениями. В то же время курсы евро и российского рубля за этот период отклонялись в довольно значительных пределах.

То есть создается впечатление, что Нацбанк стремится удерживать курс доллара в некотором коридоре, хотя официально такая политика не объявлена. В этом есть смысл. Дело в том что основную часть своих валютных сбережений население хранит в долларах, поэтому курс именно этой валюты, а не евро и российского рубля, имеет особое психологическое значение.

Как бы то ни было, курс доллара задержался около уровня в 2 BYN за USD, и это оказывает влияние на поведение населения.

Например, в июле белорусские предприятия реализовали валюты в чистом выражении на 245,3 млн. USD, что намного превышает чистую продажу в 28,7 млн. USD за июль 2017 г.

Правда, за январь–июль они купили валюты больше, чем продали, на 233,3 млн. USD, однако при этом величина их сбережений в банках снизилась на 439 млн. USD и составила на 1 августа 3,891 млрд. USD.

Таким образом, наблюдаемая сила белорусского рубля по отношению к валютной корзине обеспечивается не притоком иностранных инвестиций, а продажами валюты населением и сокращением валютных сбережений предприятиями.

Во внешней торговле – равновесие

Тем не менее ситуация в ближайшем будущем должна измениться. Об этом сообщил заместитель председателя правления Нацбанка Сергей Калечиц в докладе «Итоги реализации денежно-кредитной политики Республики Беларусь за первое полугодие 2018 г.», который он сделал 26 июля на расширенном заседании правления банка.

С. Калечиц рассказал, что, по оценке специалистов Нацбанка, реальный курс белорусского рубля во II квартале 2018 г. приблизился к своим равновесным значениям, а во втором полугодии будет находиться вблизи этого значения. Раз реальный курс рубля будет постоянным, то номинальный курс должен снижаться примерно на величину, равную превышению темпов инфляции в Беларуси над инфляцией в США, еврозоне и России. Это немного – всего-то около пары процентов в год.

С. Калечиц также сообщил, что Нацбанк скупает валюту на внутреннем рынке. Эта информация противоречит сделанному им же заявлению о том, что курс рубля находится вблизи равновесного значения, т.к. в этом случае предложение валюты должно соответствовать спросу, т.е. Нацбанку скупать было бы нечего. По-видимому, эксперты Нацбанка в данном случае имели в виду состояние не валютного рынка, а внешней торговли Беларуси, где действительно установилось некоторое равновесие.

В июне т.г. сальдо внешней торговли товарами и услугами составило плюс 20,7 млн. USD против 266,2 млн. USD в июле. Примерно такой же была ситуация и в мае т.г. Причиной этого стало опережающее увеличение импорта товаров над экспортом, в результате чего сальдо в торговле товарами в июне 2018 г. составило минус 280,8 млн. USD против минус 48,6 млн. USD в июне 2017 г. То есть сальдо внешней торговли товарами и услугами оказалось возле нуля, что в Нацбанке, по-видимому, и считают равновесием. Поэтому, возможно, там и решили ослабить рубль, чтобы не допустить возникновения устойчивого отрицательного сальдо.

Таким образом, в ближайшие месяцы рубль, скорее всего, будет слабеть по отношению к корзине валют, несмотря на то, что предложение валюты на внутреннем рынке превышает спрос на нее. Излишки будет скупать Нацбанк, способствуя постепенному ослаблению рубля по отношению к корзине. Если же равновесие во внешней торговле по каким-то причинам нарушится и ее сальдо уйдет в минус, то Нацбанку придется выбирать между снижением объемов покупки валюты и ускорением темпов ослабления рубля.

Что касается курса белорусского рубля по отношению к доллару, то он будет определяться динамикой курса российского рубля на ММВБ. Но это уже другая история.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]