История залоговой схемы «по-белорусски»

Защищает ли законодательство права автолюбителей, которые купили машину и уже после выяснили «мутную» историю?

Тема залоговых автомобилей на страницах abw.by и не только обсуждается уже давно. В основном наши претензии устремлялись в сторону России, где автосалоны и банки по сей день довольно успешно, стоит отметить, реализуют весьма сомнительную, а если честно - преступную схему по продаже гражданам, в основном белорусам, автомобилей, находящихся в залоге у российских финансовых учреждений.

Как бы мы ни охали ни ахали, пеняя в сторону соседнего государства, обвиняя нерадивых банкиров и мошенников в сфере автобизнеса, по вине которых белорусские автолюбители становились участниками судебных процессов, тем не менее российское законодательство повернуто к добросовестным покупателям залоговых автомобилей больше "лицом", чем другим местом.

А как обстоят дела у нас? Как законодатель защищает права автолюбителей, которые купили автомобили и уже после выяснили "мутную" историю своих приобретений? Оказывается, тут не все так сладко, даже несмотря на то, что в Беларуси есть аналогичный российскому реестр движимого имущества, находящегося в залоге. Только последствия наличия или отсутствия регистрации транспортных средств в этом реестре разные. И вот конкретный пример.

В редакцию обратился Александр, владелец комиссионного автомагазина:

"В бизнесе по продаже бывших в употреблении автомобилей я очень давно. Конечно, времена уже не те, но рынок "бэушки" в Беларуси все же работает. В апреле этого года ко мне обратился знакомый, который попросил подобрать ему легковой автомобиль в нормальном состоянии и по сходной цене. В принципе все хотят подешевле и получше, и это естественно. Но выбор таких авто невелик. Тем не менее приемлемый вариант я нашел - Mazda6, 2006 год выпуска. Этот автомобиль я принял на комиссию в январе от гражданки Армении Лилит Арутюнян . С документами у нее все было в порядке, мы заключили комиссионный договор, в приложение к нему составили акт приема-передачи транспортного средства, где отразили техническое состояние автомобиля, подписали товарный ярлык. В общем, все, как требует наше законодательство. Выражаясь словами моих коллег, автомобиль "чистый". Mazda уже была снята с учета, поэтому процедура передачи автомобиля новому владельцу заняла минимальное время.

Как комиссионный магазин я выписал счет-справку, а мой товарищ поставил авто на учет в ГАИ без каких-либо проблем. Помог другу, он автомобилем доволен. Но беда пришла позже.

В сентябре товарищ появился у меня снова. Нет, технически с автомобилем было все в порядке, только машина каким-то образом оказалась в залоге у ОАО "Белорусский народный банк" - это следовало из содержания искового заявления об обращении взыскания на заложенное имущество, причем залог возник еще в 2015 году. Как такое могло произойти в Беларуси? Я до сих пор в шоке, но главное - что будет с автомобилем при таких обстоятельствах?"

Журналисты принялись разбираться в этой сложной, без сомнения, ситуации с призрачной перспективой.

Изучив исковое заявление, резюмируем.

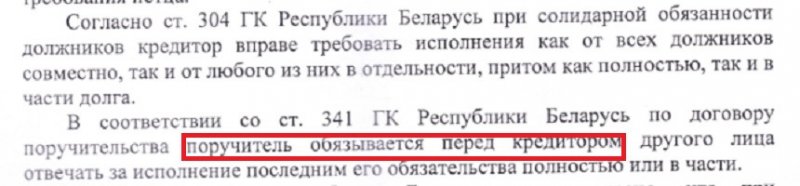

В 2015 году индивидуальный предприниматель Акопян А.Р. заключил с ОАО "БНБ-Банк" кредитный договор на кругленькую сумму. Под договором поставили свои подписи поручители и залогодатели. Так, гражданка Армении Арутюнян Лилит Мишаевна, в обеспечение исполнения обязательств по кредитному договору данного индивидуального предпринимателя 22.06.2015 заключила с банком договор залога и такой залог предоставила. Им стал автомобиль Mazda6 2006 года выпуска.

Поручительство по кредиту - это письменное подтверждение того факта, что поручитель возьмет на себя полную ответственность по исполнению кредитного договора, если это не сможет сделать тот, за кого он поручился.

Истец (банк) должным образом исполнил условия договора и перечислил кредитные средства предпринимателю. Но предприниматель неоднократно нарушал сроки кредитных платежей, и 23 ноября 2017 года (запоминаем эту дату) банк уведомил и кредитополучателя, и поручителей вкупе с залогодателями о полном досрочном погашении кредита.

Стоит предположить, что требования банка были проигнорированы, и тогда банк 19 декабря 2017 года, минуя судебное разбирательство, как позволяет наше законодательство, совершил исполнительную надпись о взыскании задолженности по кредитному договору.

Под исполнительной надписью нотариуса понимается распорядительный акт нотариуса о взыскании денежной суммы при отсутствии материально-правового спора между должником и взыскателем, который может составляться только в случаях, прямо санкционированных государством.

К слову, Лилит Мишаевна поручилась, между прочим, за немалую сумму - почти 168.000 долларов США! Исходим из того, что с требованиями банка от 23 ноября она должным образом была ознакомлена.

Но поручительница и собственница оформленного в залог автомобиля не нашла ничего лучшего, чем 14.12.2017 снять Mazda6 с регистрационного учета ГАИ и 15 января 2018 года выставить машину на продажу через комиссионный магазин.

Если говорить юридически, то такие действия могут квалифицироваться по ст.209 УК РБ как мошенничество, поскольку их цель - материальная нажива путем обмана, ведь комиссионный магазин Лилит Мишаевна о залоге не уведомила, хотя по условиям договора и по закону она обязана была это сделать. Согласие банка на продажу автомобиля женщина также не получила.

Статья 327 ГК РБ. Пользование и распоряжение предметом залога

2. Если иное не предусмотрено законодательством или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

Статья 209 УК РБ. Мошенничество

1. Завладение имуществом либо приобретение права на имущество путем обмана или злоупотребления доверием (мошенничество) - наказываются общественными работами, или штрафом, или исправительными работами на срок до двух лет, или арестом на срок до шести месяцев, или ограничением свободы на срок до трех лет, или лишением свободы на тот же срок.

2. Мошенничество, совершенное повторно либо группой лиц, - наказывается исправительными работами на срок до двух лет, или ограничением свободы на срок до четырех лет, или лишением свободы на тот же срок.

3. Мошенничество, совершенное в крупном размере, - наказывается лишением свободы на срок от двух до семи лет с конфискацией имущества или без конфискации.

Как уже знаем из рассказа Александра, Mazda6 купил обычный покупатель, который не знал и не мог знать, что приобретает заложенное в банке имущество. Комиссионный магазин также был в полном неведении об истинном положении дел. А могли ли они узнать об этом?

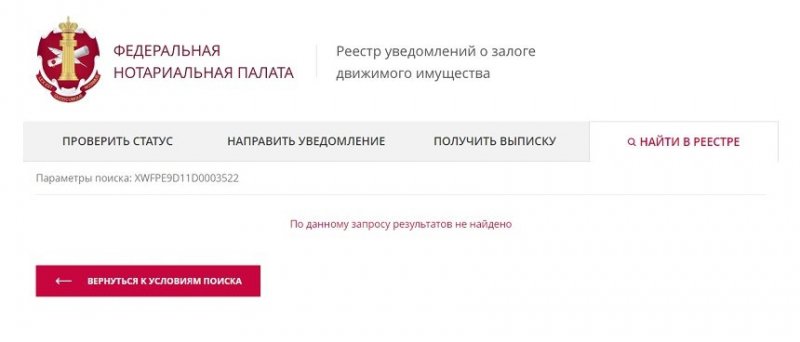

Тот, кто следит за темой залоговых автомобилей, знает, что в Российской Федерации есть Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты.

В этот реестр банки и иные кредитные учреждения подают сведения о том, что они являются залогодержателями транспортных средств и иного имущества, принятого в качестве обеспечения выплат по кредитному договору.

И здесь очень важно то, как относится российский закон к порядку внесения данных в этот реестр.

В соответствии с ч.1 п.2 ст.352 Гражданского кодекса Российской Федерации залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога. Это означает, что покупатель такого имущества является добросовестным приобретателем, хотя закон и не отказывает банку в праве в законном порядке потребовать наложить арест на свой залог и забрать его через суд.

Согласно ч.4 ст.339.1 ГК РФ залогодержатель, в отношениях с третьими лицами (добросовестными приобретателями) вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога. Эта запись совершается в реестре уведомлений о залоге. Доступным языком: залог должен быть зарегистрирован в реестре залогов, тогда у банка есть право что-то требовать с третьих лиц. Если же банк такой залог в установленном порядке не зарегистрировал, то и требовать с добросовестного приобретателя отдать автомобиль (предмет залога) законных оснований у банка нет. По сложившейся практике при таких обстоятельствах суды отказывают банкам в исках об обращении взыскания на заложенное имущество. Мол, сами виноваты, соблюдайте законодательство, регистрируйте как положено, а затем требуйте. Российская Фемида в данном случае повернута к людям "лицом".

К слову, наш суд Фрунзенского района г. Минска также рассматривал иск российского банка и отправил закордонных банкиров восвояси по этим же обстоятельствам.

Но тогда истцом выступал российский банк. А если банк белорусский, что говорит наше законодательство?

Начнем с того, что реестр движимого имущества, обремененного залогом, в Беларуси также есть, СМИ писали о нем раньше. Этот реестр был введен в действие Указом Лукашенко №539.

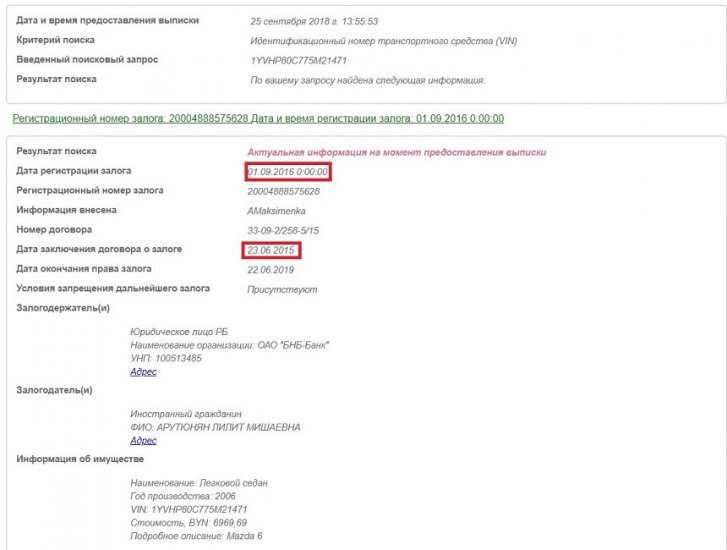

Но все не так просто. В соответствии п.7 указа действие его распространяется на отношения залога, возникшие до его вступления в силу и существующие на дату его вступления в силу. Залогодержатели по таким отношениям обязаны до 1 марта 2017 г. внести информацию в реестр. Получается, что если залоги возникали ранее принятия указа, то они также подлежат регистрации в реестре. ОАО "БНР-Банк" требования указа выполнил и до указанной даты внес сведения относительно залога в виде автомобиля Mazda6. Забегая вперед, отметим, что он мог без каких-либо последствий для себя этого и не делать, ведь никакой ответственности за это не предусмотрено.

По сути, запись в реестре просто дает преимущество на взыскание залога тому кредитору, который первым зарегистрировал залог, если таких залогодержателей несколько (такое тоже может быть).

В остальном же дьявол кроется в мелочах.

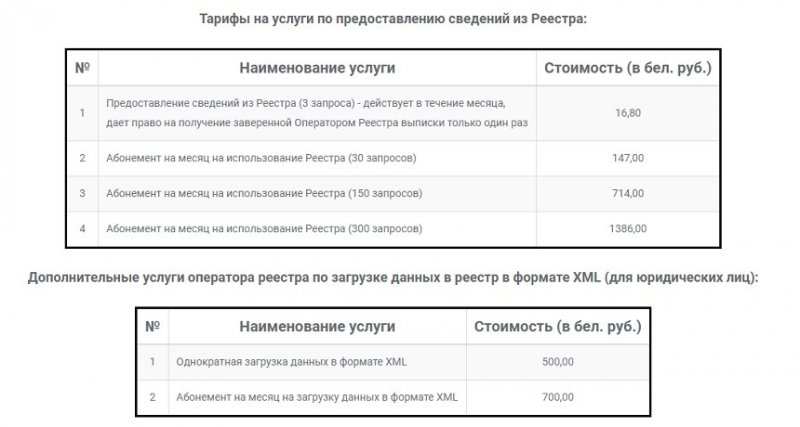

Чтобы получить сведения из нашего залогового реестра, требуется пройти регистрацию, внести ряд сведений и персональных данных, получить в виде SMS код и номер подписки, затем подтвердить такие действия через ссылку по электронной почте, затем все это внести в соответствующие графы и поля. У автора этих строк на такие действия ушло около 40 минут, причем до получения сведений он так и не дошел.

На протяжении длительного времени после совершения оплаты услуги по получению сведений из реестра (да-да, мы забыли сказать, что услуга платная - 16,8 руб. на три запроса, разового запроса просто нет!) на мониторе выскакивало такое сообщение:

Оплата осуществлялась через ЕРИП. Может, в нашем случае были какие-то технические проблемы, может, еще что-то - не известно.

Рассматривая в комиссионном магазине автомобиль к покупке, вы готовы пройти через все эти процедуры?

Если же вы проявили терпение и настойчивость и выяснили, что выбранный вами автомобиль в реестре залогов не числится, что тогда? Гарантирует ли это вам, что никто после покупки не будет посягать на ваше кровное? Нет, нет и еще раз нет.

Ведь в указе есть п.2.5, где сказано, что внесение информации в реестр не влияет на вступление в силу или действительность договора о залоге движимого имущества.

Что это значит, поясним на примере. Допустим, белорусский банк не внес сведения в реестр залогов, как того требует президентский указ, несмотря на то что договор залога на автомобиль банк заключил, а заложенный автомобиль впоследствии перепродали третьим лицам. Забыли, документы потерялись - бывает. Если бы такое произошло в России, то кредитор (банк) утратил бы всякое право требовать залоговое имущество у добросовестного приобретателя (третьей стороны), и если покупатель о залоге не знал и не мог знать (то есть проверил авто по реестру, а там чисто), то договор залога прекратился бы, как мы указывали чуть выше. Автомобиль остался бы у добросовестного покупателя, а банку осталось бы требовать деньги с того, кому кредит был выдан.

Гражданский кодекс Республики Беларусь, а именно ст.333 "Прекращение залога", предусматривает следующие основания, по которым залог может быть прекращен.

1. Залог прекращается:

1) с прекращением обеспеченного залогом обязательства;

2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 324 настоящего Кодекса;

3) в случаях гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным пунктом 2 статьи 326 настоящего Кодекса;

4) в случае реализации заложенного имущества в порядке, установленном статьей 331 настоящего Кодекса, законодательством об исполнительном производстве, а также в случае, когда его реализация оказалась невозможной;

5) с переводом на другое лицо долга по обязательству, обеспеченному залогом, если залогодатель не дал кредитору согласия отвечать за нового должника (статья 337).

Как видим, оснований прекращения залога в виде "если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога" нет. Как нет и условия о том, что "в отношениях с третьими лицами (добросовестными приобретателями) кредитор вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога".

Отсюда вывод: есть запись о залоге в нашем реестре или нет, внес банк такие сведения в реестр или не внес, для конечного приобретателя автомобиля, то есть для нас с вами, не имеет никакой разницы.

И если договор залога в отношении законно приобретенного вами автомобиля существует в природе, то вам остается только отойти в сторонку и наблюдать, как ваша машина описывается судебными исполнителями и передается банку. Даже если вы все проверили и перепроверили, даже если вы получили сведения из реестра об отсутствии залога официально в виде документа. И дело тут не в банке - он просто реализует данное ему законом право. Повторяем - ЗАКОНОМ.

Статья 328 ГК РБ. Защита залогодержателем своих прав на предмет залога

1. Залогодержатель, у которого находилось или должно было находиться заложенное имущество, вправе истребовать его из чужого незаконного владения, в том числе и от залогодателя (статьи 282, 283 и 286).

2. В случаях, когда по условиям договора залогодержателю предоставлено право пользоваться переданным ему предметом залога, он может требовать от других лиц, в том числе и от залогодателя, устранения всех нарушений его прав, хотя бы эти нарушения и не были связаны с лишением владения (статьи 285 и 286).

"Ну а как же ГАИ сняла с учета заложенный автомобиль?" - спросите вы.

Как пояснили в Госавтоинспекции, при постановке-снятии автомобиля с регистрационного учета в обязанности инспектора регистрационного подразделения не входит проверка автомобиля по реестру залогов. Да и доступа к белорусскому реестру залогового транспорта у ГАИ, как выясняется, нет. Сложившаяся практика сводится к тому, что финансовые организации, принимающие в залог автомобили по кредитным обязательствам, сами присылают в ГАИ документы о залоге, так как заинтересованы в сохранности залогового имущества. И тогда инспектор вносит в базу данных, в графу "Особые отметки", сведения о залоге и налагает запрет на регистрационные действия с таким автомобилем. Но опять-таки закона, обязывающего банки так делать, НЕТ.

И в нашем случае банк этого не сделал. Поэтому Лилит Мишаевна сняла без проблем с учета в ГАИ заложенную Mazda6 и продала ее, совершив при этом, без сомнения, преступление.

А добросовестный покупатель теперь ждет суда. И закон в этом случае не на его стороне.

Статья 334 ГК РБ. Сохранение залога при переходе права на заложенное имущество к другому лицу

1. В случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу.

Правопреемник залогодателя становится на место залогодателя и несет все его обязанности, если соглашением с залогодержателем не установлено иное.

Так будет с каждым, кто окажется на месте товарища Александра. Ведь без структурных изменений в законодательстве права добросовестных приобретателей так и останутся в том виде, в котором существуют ныне. Бесправных добросовестных приобретателей - так лучше выразиться.

Представитель "БНР-Банка" по телефону отказался комментировать ситуацию до окончания судебного процесса и попросил задавать интересующие вопросы через электронную почту.

P.S. Тем временем российский "Русфинанс Банк" прислал в суд Фрунзенского района г. Минска еще один иск об истребовании залогового имущества у очередного нашего соотечественника, а предыдущее решение, которым ему в иске отказали, собирается оспаривать. В общем, тема живет, останавливаться никто не собирается.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]