Как в Беларуси купить машину, не имея денег?

Ищем дешевые автомобили «из-под дедушки» и рассчитываем кредит.

Оказывается, белорусы активно берут в кредит подержанные автомобили, причем очень часто - самые дешевые, пишет abw.by.

По словам представителей нескольких автохаусов и банков, сегодня наиболее популярны кредиты на сумму от 2000 до 5000 долларов. Часто какие-то деньги уже есть, кредитом добирают недостающую сумму. Иногда дешевую машину берут полностью в кредит. Именно такой способ - приобретение недорогой "бэушной" машины в кредит - мы и предлагаем читателям изучить вдоль и поперек.

Отправляемся в автохаусы, чтобы найти три "живые" машины с ценой 5000, 4000 и 3000 долларов. Одну из машин "купим" по объявлению за 2000 долларов. Осмотрим автомобили и рассчитаем кредиты: какую сумму нужно платить в месяц и сколько составит переплата?

Первый автохаус - "Автомагазин". Приезжаем к ним и просим продать "живую" машину за $5000 в кредит.

"Действительно, клиенты начали активно кредитоваться, - рассказывает сотрудник компании. - Раньше процентные ставки были высокими, около 30 процентов. Сейчас в районе 16 процентов, таких ставок не было уже много лет. Поэтому сейчас в работе с банками появился смысл. Кстати, бывают ситуации, когда человеку срочно нужна машина, а денег нет. Берут дешевые машины за 2000 долларов в кредит - и ездят! Однако за такую сумму сложно найти "живой" вариант. В лизинг тоже берут, но там не говорят о годовых процентах. Мы считали: получается дорого. Зато лизинг намного проще одобряют, ведь машина оформляется на лизинговую компанию. Есть еще один минус у лизинга: нужно оформлять КАСКО. А на дешевую машину нет смысл эту страховку брать. Хотя одна из компаний работает без КАСКО…"

Но мы в этой статье будем говорить о кредитах. В качестве живого примера - Peugeot 806 1999 г.в. за $4250 был куплен в кредит в день, когда мы посетили площадку.

Первая задача - выбрать машину по цене около $5000. В ряду автомобилей приглянулся Opel Corsa 2010 года с 1,2-литровым бензиновым мотором за $5450. Начнем с осмотра кузова.

На бамперах есть незначительные царапинки, но на ЛКП кузова проблем нет.

Проверяем кузов толщиномером. Краска вся "родная"! Такое встречается редко на машинах за подобную цену.

На днище нет даже намека на ржавчину.

Заявленный пробег автомобиля составляет 95.000 км, но состояние салона на 9 из 10.

Под капотом визуально тоже все аккуратно: подтеков не видно, следов "колхоза" - тоже.

Проехались - тоже все хорошо. Сама машина приехала из Витебска совсем недавно. Есть ощущение, что к моменту публикации статьи ее уже реально купили.

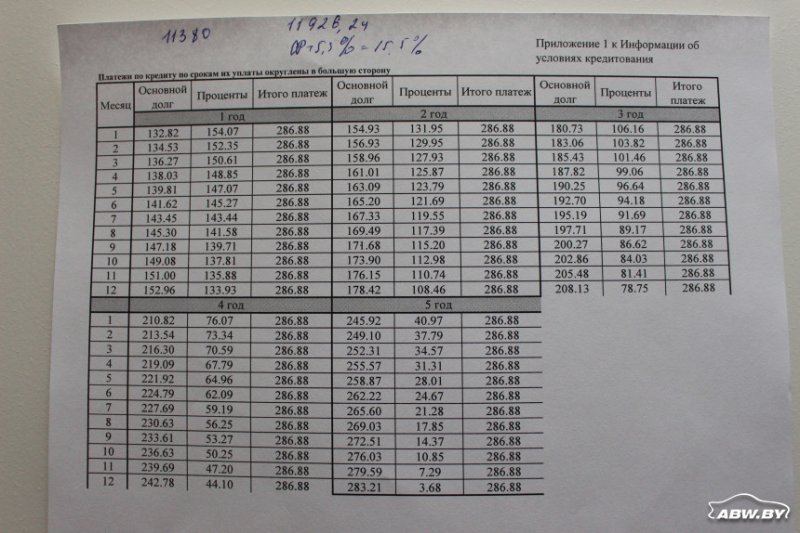

А мы ее покупаем виртуально. Сторговали 70 долларов на мелкие "косяки" - идем брать кредит на 5380 долларов, или 11.380 руб., если считать по курсу 2,1. Тут же в офисе нам рассчитали кредит, который может выдать один из банков.

Кредит выдается на 5 лет, но оплатить его можно и за год, и за два, и за три, причем без комиссий и ограничений. Ставка составляет СР+5,5%, что на сегодняшний день 15,5% годовых. Но есть нюанс. КАСКО на автомобиль не требуется, а вот страховку жизни и здоровья нужно оформить. Ее стоимость зависит от суммы кредита и срока его выплаты. В данном случае стоимость страховки составляет 540 руб., она будет входить в сумму кредита, которая составит 11.926 рублей. Первоначальный взнос не требуется, но никто не запрещает внести за машину сразу какую-то часть средств…

Каждый месяц нужно платить 286,88 рубля. Итоговая сумма, которую мы выплатим банку за 5 лет, - 17.212 рублей. Переплата составит 5286 руб., или 2517 долларов.

Рассчитываем тот же кредит для случая, если собираемся погасить его за три года. Страховка в таком случае дешевле - 327 рублей. В месяц нужно платить 409,75 рубля. В итоге банку вместе с процентами за три года мы выплатим 14.751 рубль. Переплата составит 3044 руб., или 1449 долларов.

Как видим, вполне терпимо. Но оптимально уже иметь какие-либо деньги, чтобы не брать в кредит всю сумму на автомобиль. К слову, иногда владельцы сдают свои машины автохаусам в трейд-ин и выбирают на той же площадке машину дороже. Причем нередко недостающую сумму берут в кредит. То есть автохаусы сегодня вполне себе развиваются.

Далее идем в автохаус по соседству - "АвтоГЕЛ+". Да-да, на большой стоянке возле станции метро "Борисовский тракт" сразу несколько автохаусов. По сути, там сейчас целый рынок не меньше "Ждановичей".

Приглянулся Daewoo Matiz 2013 г.в. с 0,8-литровым моторчиком. Обычно они быстро ржавеют, но этот экземпляр удивил состоянием кузова.

Вся краска полностью "родная", а на ЛКП нет ни одного "жука".

Кузов полностью "живой", словно только выехал с конвейера. Очень хорошее состояние для Matiz.

А все потому, что на машине ездил дедушка и проехал всего 27.000 км, если судить по сервисным документам.

А также по показаниям одометра и состоянию автомобиля в целом.

Как сказал сотрудник автохауса, машину они нашли в гараже. Она была укрыта каким-то покрывалом, продавал ее пожилой мужчина.

Казалось бы, стоит не так уж и дешево - 4000 долларов. Но это среднерыночная цена автомобиля, по данным нашего графика цен. Так что вполне можно рассматривать к покупке.

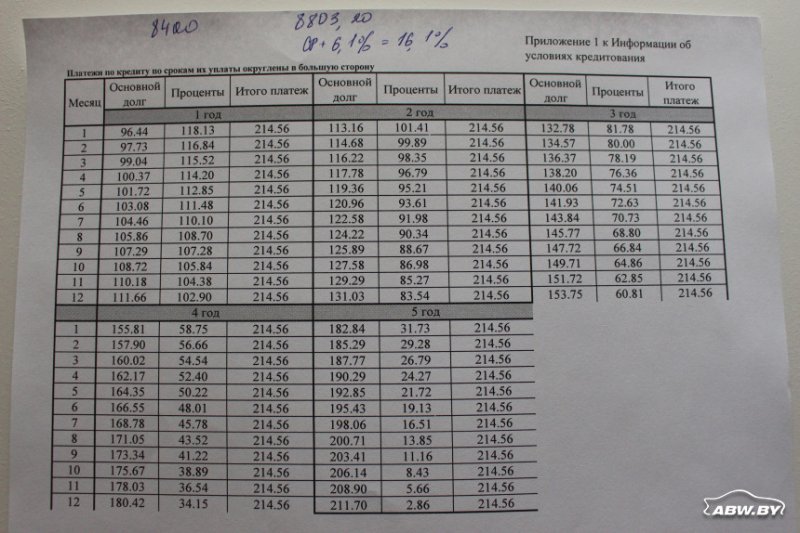

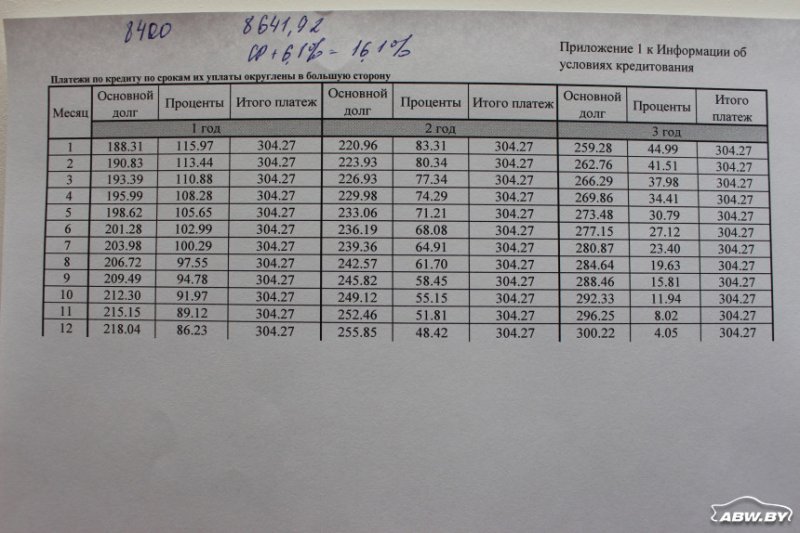

В кредит берем 8400 рублей, если считать по курсу 2,1. Плюс страховка в размере 403 рубля. Ставка - 16,1%. В месяц пять лет нужно платить по 214,56 рубля. Общая сумма к оплате за этот период - 12.874. Стоимость кредита составит 4070 руб., или 1938 долларов.

Если брать эту машину в кредит на 3 года, то страховка будет стоить 241 рубль. В таком случае каждый месяц нужно платить 304,27 рубля. Итого за три года мы отдадим банку 10.953 руб., переплата составит 2312 руб., или 1101 доллар.

Вы только не смейтесь, "Москвич-408" 1966 года берем в кредит просто для примера. Эта машина стоит на площадке "АвтоГЕЛ+" и скоро будет выставлена на продажу. Причем недешево, за 3000 долларов. Почему?

Потому что ездил уже другой дедушка и за все время проехал 39.000 км. Возможно, 139.000 км - сказать сложно, но состояние удивляет.

Краска вся "родная", причем толщина, что интересно, небольшая - местами и 60 мкм. На правом переднем крыле есть повреждения, они будут устранены перед продажей.

Машина полностью комплектна, не хватает только водительского коврика. Ржавчины нигде нет. Салон неплох, разве что передний диван немного выгорел. Белая обшивка диванов на этих машинах встречалась нечасто.

В общем, состояние автомобиля уникальное для своего года выпуска, вполне тянет на раритет. В кредит такие машины точно никто не берет, тем не менее мы его рассчитаем. Просто в качестве примера.

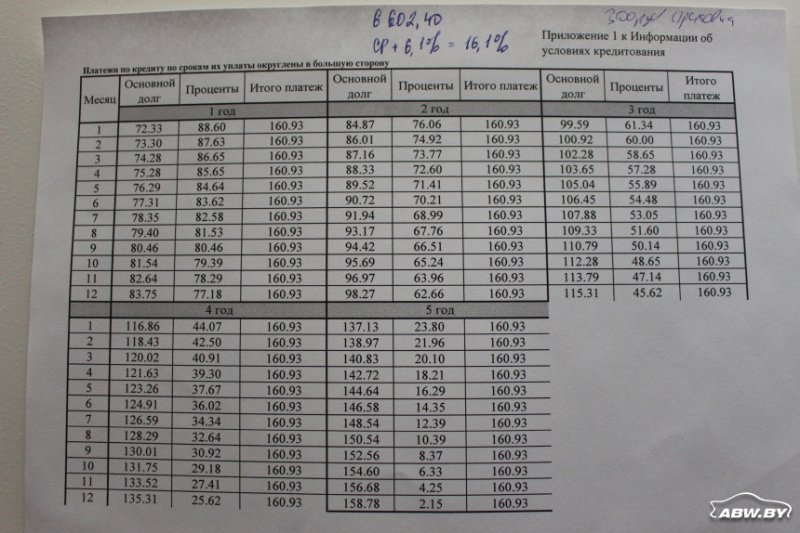

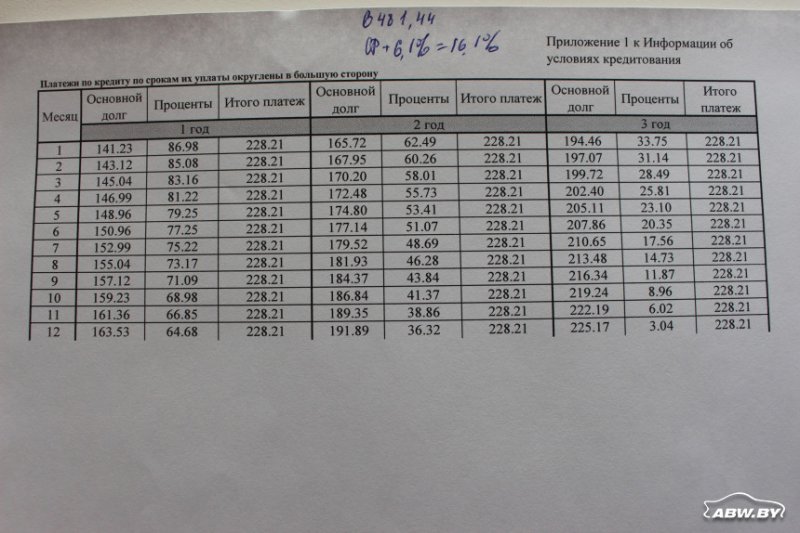

Итак, "москвич" на пять лет мы берем в кредит под 16,1% годовых. В рублях эта машина при курсе 2,1 стоит 6300 плюс 300 руб. страховки. В месяц нужно выплачивать 160,93 рубля. Итого банку мы выплатим 9655 руб., переплата составит 3053 руб., или 1453 доллара.

На три года страховка будет стоить 181 рубль. В месяц выплачиваем 228,21 руб., итого к оплате за три года - 8215 рублей. Переплата составит 1734 руб., или 825 долларов.

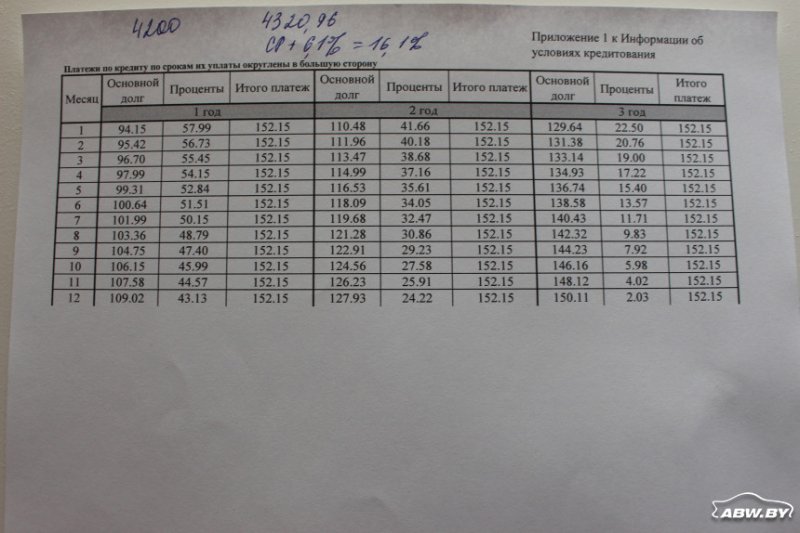

Следующая ситуация: у нас есть деньги, но не хватает 2000 долларов на покупку. Или же мы просто покупаем машину за 2000 долларов. Вместо того чтобы брать в долг у родственников, берем эту сумму в кредит. Получается 4200 рублей. Причем необязательно работать через автохаусы или брать специальный автокредит. Берем обычный потребительский кредит под ту же ставку рефинансирования + 6,1%, что сегодня составляет 16,1% годовых. Деньги будут начислены на карточку, которую бесплатно даст банк. Мы их снимаем - и несем продавцу.

Рассчитываем этот кредит на три года, ведь смысла брать такую сумму на пять лет нет. В идеале - выплатить ее еще быстрее. Банку нужно заплатить 36 раз по 152,15 рубля. Стоимость страховки составит всего 120 рублей. Взяли 4320 - отдали 5477. Переплата составит 1157 руб., или 550 долларов.

И это наиболее рациональный вариант: брать небольшую сумму на как можно короткий срок, имея уже какие-либо средства. Или искать "живую" машину за 2000 долларов "из-под дедушки", если срочно нужно на чем-то ездить, а денег нет.

Таким образом, мы выяснили, что белорусы активно пользуются услугами банков при покупке дешевых машин. Наиболее часто берут в кредит недостающую на автомобиль сумму, обычно около 2000-5000 долларов. При текущих ставках около 16% это вполне имеет смысл. Главное - рекомендуем брать в кредит как можно меньше денег и возвращать их как можно быстрее.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]