Рекордная кредитная задолженность

Ждать ли в Беларуси проблем с инфляцией и валютным рынком.

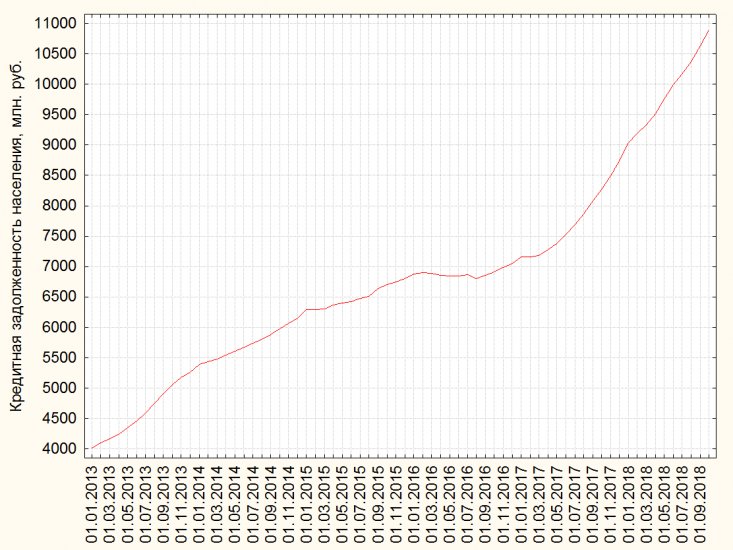

По данным Национального банка Беларуси, задолженность населения по банковским кредитам достигла рекордных BYN10,886 млрд на 1 октября 2018 г. В результате в текущей ситуации происходит усиление рисков, связанных с активным кредитованием физических лиц.

Необходимо отметить, что задолженность населения по кредитам продолжает непрерывно расти, несмотря на введенные центральным банком с 1 мая текущего года показатели обеспеченности кредита и долговой нагрузки, которые банки обязаны рассчитывать при кредитовании физических лиц.

По данным Национального банка Беларуси, остаток задолженности по кредитам физических лиц в январе 2017 г. – сентябре 2018 г. увеличился на BYN3,731 млрд (или на 52,1%) до рекордных BYN10,886 млрд в эквиваленте на 1 октября текущего года (см. рисунок 1).

В долларовом эквиваленте задолженность населения по банковским кредитам в анализируемом периоде возросла на USD1,501 млрд (на 41,1%) до рекордных USD5,154 млрд на 1 октября 2018 г.

Увеличение объемов кредитования физических лиц обусловлено смягчением условий банковского кредитования (включая снижение процентных ставок по рублевым кредитам). Так, по данным Нацбанка, средняя процентная ставка по новым рублевым кредитам населения уменьшилась с 19,1% годовых в январе 2017 г. до 10,9% в сентябре текущего года.

Кроме того, положительное влияние на динамику кредитования физических лиц оказало введение новых банковских продуктов (в частности, карт рассрочек при покупке потребительских товаров).

Вместе с тем, следует пояснить, что представленные выше статистические данные учитывают только ту кредитную задолженность, которая отражается на балансах банков. Соответственно, этот показатель не включает в себя проблемные кредиты, списанные с балансов на внебалансовые счета банков, в частности, необеспеченные кредиты с просрочкой свыше 90 дней и обеспеченные кредиты с просрочкой свыше 180 дней.

В качестве наглядного примера можно привести белорусский Дельта Банк, который с 2015 г. находится в процедуре банкротства. Так, по данным бухгалтерского баланса Дельта Банка, кредитная задолженность физических лиц по состоянию на 1 июля 2018 г. составляет BYN5,3 млн. Однако с учетом проблемных кредитов, отражаемых на внебалансовых счетах банка, кредитная задолженность населения перед этим банком превышает BYN115 млн.

Причем, как показывает анализ, кредитная задолженность физических лиц, отражаемая на балансе Дельта Банка, может сокращаться, в то время как проблемная кредитная задолженность, вынесенная на внебалансовые счета, напротив, может увеличиваться (за счет начисления проблемным заемщикам штрафных санкций в форме повышенных процентов и пеней).

Таким образом, имеющиеся сводные статистические данные по банковскому сектору Беларуси, к сожалению, не отражают полной картины кредитной задолженности населения (включая просроченную задолженность физических лиц). Для того чтобы узнать реальную ситуацию с кредитной задолженностью населения, нужно иметь доступ к данным о проблемных кредитах физических лиц, которые отражаются на внебалансовых счетах банков.

В настоящее время такие сведения в открытом доступе, к сожалению, отсутствуют, поэтому сейчас не представляется возможным оценить реальный показатель кредитной задолженности физических лиц и долговой нагрузки населения, связанной с погашением и обслуживанием банковских кредитов и иных займов.

Вместе с тем, как показывает практика, в настоящее время отдельные заемщики – физические лица находятся в сложном финансовом положении. Причем эта проблема обостряется низкими зарплатами работников (особенно в регионах страны). В результате могут возникать ситуации, когда несмотря на регулярные (но недостаточные) платежи заемщика в адрес банка его кредитная задолженность перед банком увеличивается за счет начисления штрафных санкций.

По нашему мнению, в текущей ситуации целесообразным выглядит введение в Беларуси института банкротства физических лиц в целях дополнительной защиты прав заемщиков.

Кроме того, целесообразным выглядит раскрытие на регулярной основе статистических данных о совокупной кредитной задолженности населения с учетом проблемных кредитов, отражаемых на внебалансовых счетах банков. Это позволит более объективно оценивать риски, связанные с кредитованием физических лиц.

Поскольку текущие сведения о проблемной кредитной задолженности населения, к сожалению, не отражают реального положения вещей. Так, по расчетам BusinessForecast.by на основе данных Нацбанка, просроченная и пролонгированная задолженность по кредитам, выданным банками физическим лицам, в январе 2017 г. – сентябре 2018 г. увеличилась всего на BYN2,2 млн (или на 4,5%) до BYN50,9 млн в эквиваленте на 1 октября, что меньше фактического показателя проблемной кредитной задолженности физических лиц перед Дельта Банком.

Остается добавить, что сохранение высоких темпов роста кредитования населения вкупе с повышением зарплат белорусских работников будет способствовать дальнейшему увеличению импорта потребительских товаров в Беларусь, усилению инфляционного давления и ухудшению ситуации на внутреннем валютном рынке.

Наконец, возможное повышение процентных ставок по рублевым кредитам может привести к увеличению долговой нагрузки населения, связанной с обслуживанием банковских кредитов, что, в свою очередь, по цепочке может вылиться в рост совокупной кредитной задолженности физических лиц с учетом проблемных кредитов, отражаемых на внебалансовых счетах банков, в связи с начислением заемщикам штрафных санкций со стороны банков.

Александр Муха, «Наше мнение»

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Один крупнейших нефтяных портов РФ на Балтийском море встал из-за удара украинского дрона

30.01.2025

Один крупнейших нефтяных портов РФ на Балтийском море встал из-за удара украинского дрона

Новости и события в Беларуси и мире.

Пресс-центр [email protected]