Сланцевая революция в США продолжает удивлять

Три сценария развития ситуации.

Анализ специалистов Rystad Energy показывает, что сланцевая добыча в США будет расти несмотря на финансовое положение компаний, инвестиционную дисциплину и замедление активности ГРП, пишет «НефтьКапитал».

Американская сланцевая революция, уже изменившая положение США на мировой карте производства энергоносителей, продолжает удивлять. Скептики не раз указывали на финансовую уязвимость работающих в этой сфере компаний. И действительно, в условиях высокой рентабельности добычи они до сих пор инвестируют больше, чем зарабатывают в текущий момент. Наш анализ показывает, что сланцевая добыча в США будет расти несмотря на финансовое положение компаний, инвестиционную дисциплину и замедление активности ГРП.

Развитие сланцевой индустрии является, пожалуй, самой обсуждаемой темой в мировых профессиональных кругах. Пока международные организации, консалтинговые и аналитические агентства соревнуются в точности прогнозов, сланцевая добыча продолжает удивлять участников нефтяного рынка своими взлетами и падениями, оставаясь сложно прогнозируемой величиной, зависящей от множества факторов.

Революция в ретроспективе

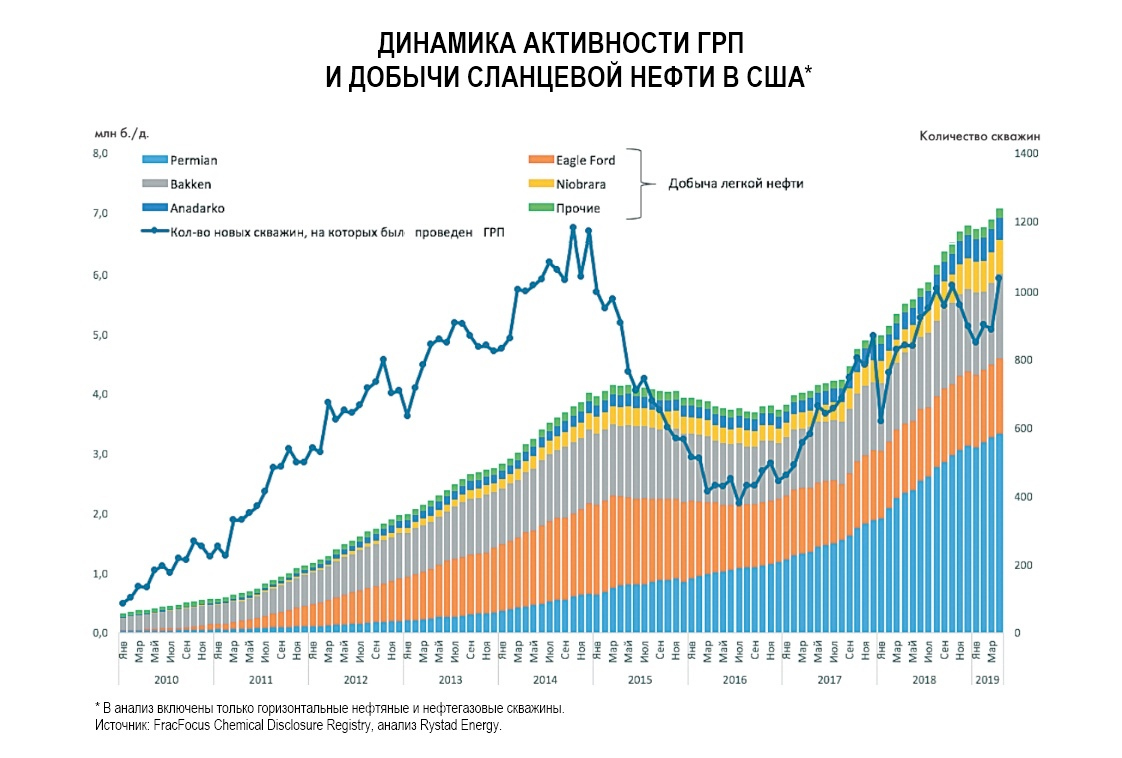

В сланцевую революцию до последнего мало кто верил. Тем временем данные свидетельствуют о начале заметного роста активности гидроразрыва пласта (ГРП) еще в 2010 году. За тот год активность ГРП (измеряемая как количество пробуренных и законченных горизонтальных нефтяных и нефтегазовых скважин, на которых был проведен ГРП) выросла в несколько раз — с 86 скважин в январе до 223 скважин в декабре.

Как выяснилось, положительная динамика активности, несмотря на сезонные колебания, имела долгосрочный характер.

В частности, до начала нефтяного кризиса в октябре 2014 года было закончено рекордное число скважин — всего 1182 (здесь и далее имеются в виду скважины, законченные с ГРП). В 2015 году после обвала нефтяных котировок активность ГРП неуклонно снижалась, затем в 2016 году вошла в период стагнации и держалась на среднем уровне, сопоставимом со второй половиной 2011 года.

В 2017 году вновь наметилась тенденция роста активности ГРП, не последнюю роль в этом сыграли низкие цены на нефть. Во-первых, сработал механизм дефляции издержек: падение спроса со стороны операторов на услуги сервисных компаний привело к снижению стоимости сервисных контрактов и, как следствие, издержек на разработку сланцевых активов. Во-вторых, в условиях неблагоприятной ценовой конъюнктуры операторы были вынуждены либо объявлять о банкротстве, либо повышать эффективность бурения, ГРП и дизайна скважин с целью оптимизации затрат. Второй фактор более важен, поскольку носит долгосрочный характер и, как мы покажем далее, еще сыграет свою роль в ближайшем будущем.

В 2018 году темпы роста активности ГРП замедлились, хоть и оставались высокими; в среднем активность выросла на 34% по отношению к показателю 2017 года (в 2017 году — на 47% к итогу 2016).

Между активностью ГРП и добычей нефти всегда была сильная корреляция.

В первые годы революции добыча сланцевой легкой нефти демонстрировала впечатляющие показатели прироста. Среднегодовой темп роста (CAGR) c 2011 по 2014 год составил 61%. К концу 2016 года, когда добыча достигла дна, она потеряла 12% от пикового уровня в 4,2 млн баррелей в сутки (б/с), достигнутого в первой половине 2015 года. Вслед за наращиванием операторами активности ГРП в 2017 году добыча сланцевой нефти начала восстанавливаться, причем темпы роста значительно превышали темпы падения во время кризиса, в результате уже в середине года нефтедобыча достигла предкризисного пика.

Бассейн Permian является главным драйвером нового этапа сланцевой революции, в то время как уровень добычи в Bakken и Eagle Ford растет очень медленными темпами.

Активность ГРП замедляется

По оценкам Rystad Energy, с момента окончания первого квартала 2019 года прошел достаточный период времени, чтобы на основе уже опубликованной квартальной отчетности сланцевых компаний делать предварительные выводы об активности ГРП и добыче в начале нового года.

Последняя зима для некоторых крупных добывающих штатов была непростой: нетипично холодная погода вынуждала операторов в Техасе и Северной Дакоте (эти штаты занимают 1-е и 2-е место по нефтедобыче в стране соответственно) приостанавливать деятельность и переносить работы по проведению ГРП до улучшения погодных условий. (В северных штатах на нефтепромыслах, где нефть транспортируется грузовиками, временная остановка деятельности связана с перекрытием дорог во время снегопадов; в южных штатах во время неожиданных морозов работы по обустройству скважин прекращаются из-за замерзания трубопроводов.)

В целом по США число новых сланцевых нефтедобывающих скважин, на которых был проведен ГРП, в январе сократилось на 17% по сравнению с предсезонным уровнем октября прошлого года (849 против 1017 скважин). Основной вклад в снижение январской активности внес бассейн Bakken, второй по объемам нефтедобычи в Штатах. Количество новых скважин с проведенным ГРП было здесь на самом низком уровне с первой половины 2017 года.

В феврале активность ГРП начала активно восстанавливаться, превысив 900 скважин, однако осталась ниже предсезонного уровня.

В разрезе бассейнов темпы восстановления активности ГРП заметно разнились.

Так, основными драйверами роста активности стали бассейны Eagle Ford, Appalachia, Niobrara и группа менее крупных сланцевых формаций.

Из ключевых бассейнов по другую сторону баррикад оказались Bakken и Anadarko. Причем в Bakken число новых скважин, на которых был проведен ГРП, в феврале достигло многолетнего минимума. Однако Rystad Energy считает, что данный антирекорд носит временный характер и не должен интерпретироваться как «новая норма» для Bakken: экстремальные погодные условия в зимние месяцы имели исключительно высокое негативное влияние на активность ГРП в Северной Дакоте.

В целом до конца зимы активность ГРП двигалась по той же траектории, что и в прошлом году: сезонный спад в период холодных месяцев, затем резкое восстановление с февраля, которое продолжалось вплоть до августа, пока не достигло пика. Однако в марте, вопреки ожиданиям и в отличие от динамики прошлого года, активность ГРП слегка снизилась — до 889 новых скважин. В Bakken активность в марте достигла 92 скважин, подтверждая предыдущую мысль о временном характере ее падения. В первый месяц весны бассейн стал лидером по темпам роста активности, но этого роста оказалось недостаточно для компенсации снижения в других регионах.

Заглядывая немного дальше и опираясь на предварительные оценки FracFocus по активности ГРП в апреле, можно сделать вывод о возобновлении роста. По этим оценкам, в апреле ГРП был проведен на 1038 новых скважинах, что даже превышает уровень октября 2018 года.

Таким образом, активность ГРП на нефтедобывающих скважинах восстановилась только к апрелю. Более того, на основе инвестиционных планов сланцевых операторов ожидается, что в мае активность упадет до мартовского уровня, затем к июлю восстановится, но в целом за год темп роста вновь замедлится, уже до 11%.

Финансовое состояние сланцевых операторов

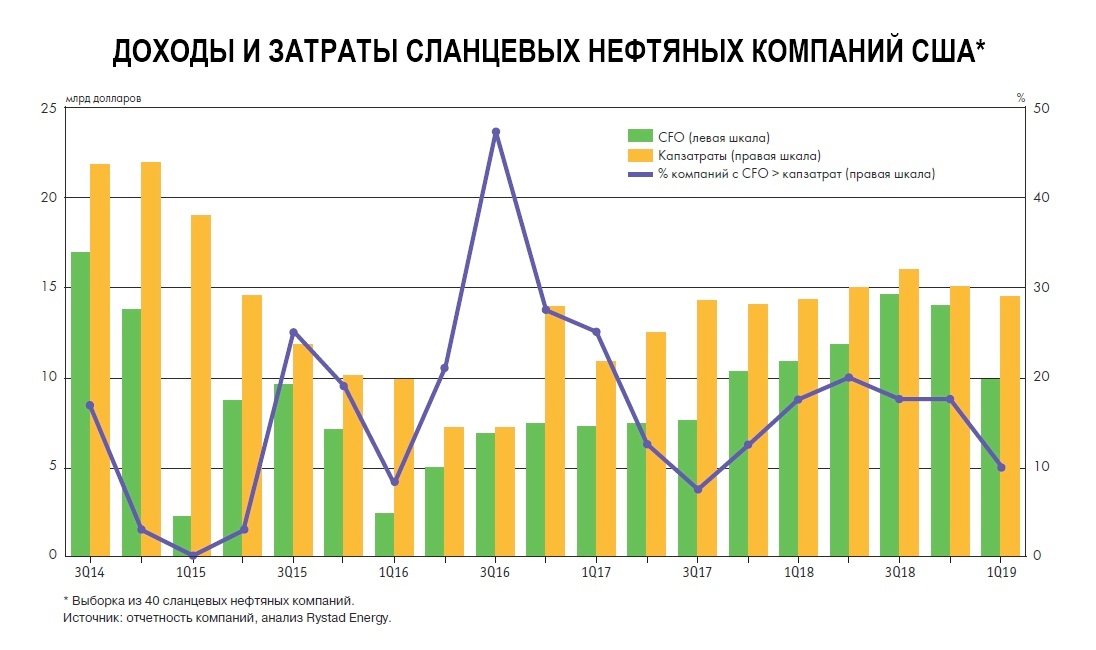

Сезонный фактор далеко не единственная причина замедления активности. Есть еще одна сила, сдерживающая операторов от чрезмерных трат, — инвесторы. Многие годы сланцевая индустрия не окупала свои капитальные вложения, инвестируя больше, чем зарабатывала от операционной деятельности. Это вызывает вполне оправданные претензии со стороны инвесторов, которые в последнее время усилили давление на операторов, призывая их к инвестиционной дисциплине.

Анализ финансовых результатов выборки компаний показал, что лишь немногие операторы были способны финансировать свою деятельность за счет собственного операционного денежного потока (cash flow from operations, CFO). В начале сланцевой революции и к моменту ее пика разрыв между CFO и инвестициями был особенно драматичным и мог доходить до 1,5 раза. Абсолютный рекорд был установлен уже после обвала цен на нефть, когда инвестиции в первом квартале 2015 года составили около $18 млрд, а CFO — чуть больше $2 млрд. Из квартала в квартал разрыв то увеличивался, то уменьшался, но ни разу CFO не превысил инвестиции.

С момента восстановления сланцевой активности вторая половина 2018 года стала лучшей для отрасли в контексте баланса денежных потоков. Тем не менее лишь каждая пятая компания из выборки генерировала больше операционного денежного потока, чем инвестировала.

Низкие показатели выручки за первый квартал 2019 года, будучи вполне ожидаемыми из-за падения цен в конце прошлого года и сезонного снижения добычи, укрепили негативное настроение рынка в отношении операторов.

Операционный денежный поток сократился на 29% по сравнению с четвертым кварталом 2018 года — с $14 млрд до $9,9 млрд. В то же время капитальные затраты избежали такого же резкого падения. В результате разрыв между капзатратами и CFO достиг $4,7 млрд. В последний раз такой разрыв наблюдался в третьем квартале 2017 года.

Только 4 компании из анализируемой выборки сообщили о положительном балансе CFO и капзатрат. Таким образом, доля компаний с положительным балансом сократилась с недавней нормы в 20% до 10% (каждая десятая).

Лучше всего с задачей инвестиционной дисциплины справляются крупные операторы с CFO более $1 млрд в год. Среди компаний с CFO в диапазоне $0,4–1 млрд наблюдается существенное превышение инвестиций над операционным денежным потоком с более широким разбросом показателя в разрезе компаний. Операторы этой группы, как правило, имеют более высокую долговую нагрузку, однако в целом финансовое состояние большинства из них можно охарактеризовать как вполне здоровое даже в условиях нефтяных котировок $50/барр. Бо́льшая часть компаний планирует существенно сократить инвестиции в 2019 году.

Почти все малые операторы с CFO менее $400 млн находятся в затруднительном положении. Хотя рост цен на нефть позволяет им обслуживать долг, ограниченный доступ к новому капиталу создает дополнительные преграды на пути роста их активности и добычи.

В первом квартале крупнейшие операторы продолжили вносить корректировки в свои инвестиционные программы, снизив разрыв между CFO и капзатратами по сравнению с 2018 годом. Ряд менее крупных операторов также смогли сократить этот разрыв благодаря росту добычи, заложенному во второй половине 2018 года.

Во втором квартале 2019 года по мере роста нефтяных цен ожидается существенный рост CFO при умеренном росте инвестиций. Таким образом, сдержанный рост активности ГРП будет сопровождаться улучшением финансового состояния компаний.

Добычная динамика

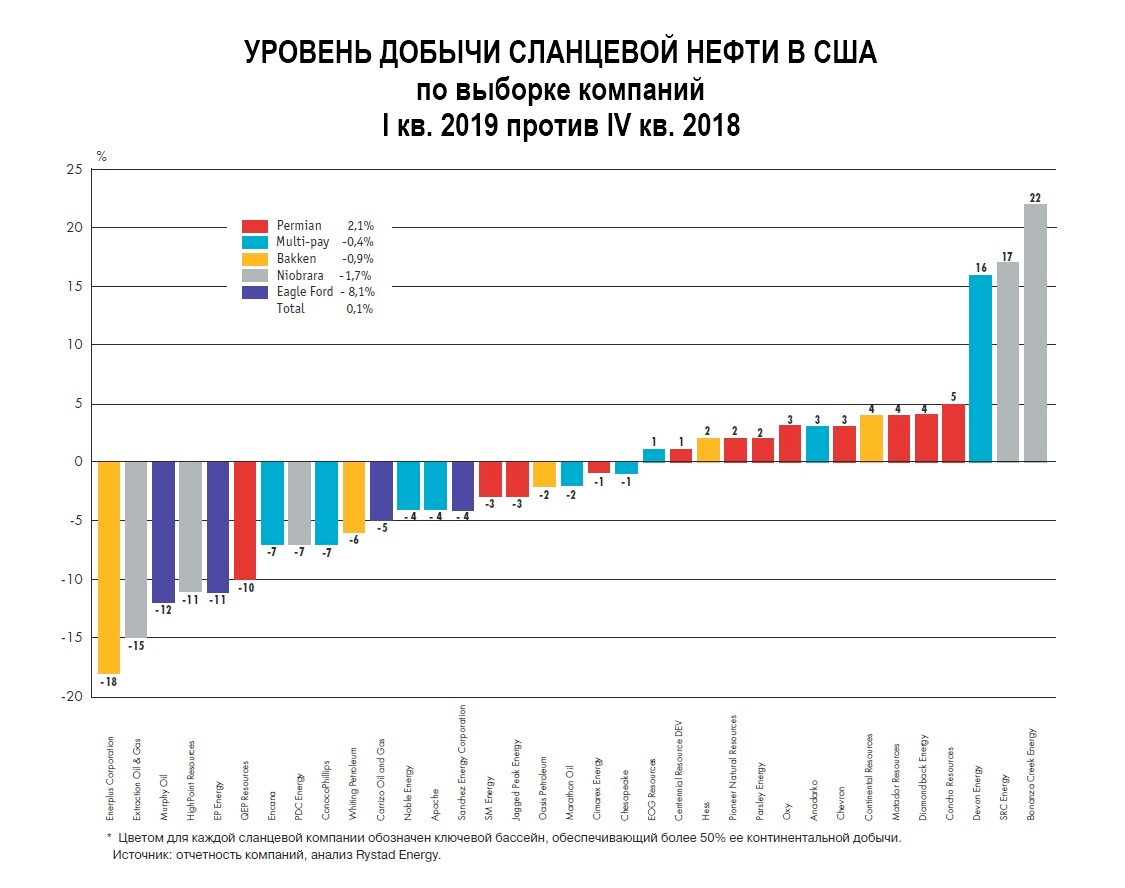

Поскольку большинство новых скважин минуют пик добычи во втором месяце после начала эксплуатации, падение активности ГРП в декабре привело к сокращению нефтедобычи лишь в январе. По данным квартальной отчетности 50 крупнейших сланцевых операторов, темпы роста добычи в течение первых трех месяцев 2019 года замедлились: в среднем публичные операторы нарастили нефтедобычу всего на 0,1% по сравнению с предыдущим кварталом.

В разрезе ключевых нефтяных бассейнов динамика сланцевой добычи выглядела следующим образом. Самый высокий прирост продемонстрировали операторы Permian — 2,1%. В Bakken нефтедобыча упала на 0,9%, основной вклад в это падение внесла компания Enerplus, потерявшая 18% от уровня четвертого квартала 2018 года. В Niobrara большинство операторов столкнулись с двухзначными темпами сокращения добычи, но в целом падение составило всего 1,7%. Заметными исключениями стали компании Bonanza Creek и SRC Energy, которые увеличили объемы добычи на 22% и 17% соответственно. Для операторов Eagle Ford первый квартал текущего года был самым трудным: падение добычи здесь составило 8,1% по сравнению с итогами предыдущего квартала.

Несмотря на замедление темпов роста добычи (а в некоторых регионах и ее падение), сланцевые операторы оптимистично смотрят на остаток года.

Многие компании сохранили свои изначальные планы по добыче и намерены по результатам года достичь установленных ранее целевых показателей. Более того, некоторые операторы даже повысили свои оценки по добыче. В итоге, если верить прогнозам операторов, существенный прирост может наблюдаться уже во втором квартале, а в целом за год она может вырасти на 16%. И все это — при соблюдении инвестиционной дисциплины и умеренном росте активности ГРП.

Rystad Energy считает такой сценарий вполне реалистичным.

Дело в том, что прогресс не стоит на месте и технологии бурения и ГРП, а также дизайн скважин постоянно совершенствуются. Это закономерно ведет к оптимизации затрат и росту продуктивности скважин.

Факторы роста добычи

Во-первых, несмотря на стагнацию активности ГРП в первом квартале 2019 года, объемы потребления проппанта в начале 2019 года заметно росли. По предварительным данным, в первом квартале эффективность ГРП, измеряемая как объем проппанта, закачанного в сутки, во всех ключевых нефтяных бассейнах США достигла рекордного уровня: 1,4 млн фунтов (635 тыс. тонн) в сутки в Bakken, 2 млн ф/с (907,2 т/с) в Permian, 2,5 млн ф/с (1134 т/с) в Eagle Ford.

Удельные объемы потребления проппанта увеличиваются даже на фоне роста цен на него, что обусловлено тенденцией перехода операторов в ряде бассейнов на песок для ГРП местного производства.

Во-вторых, в структуре новых скважин растет доля длинных скважин протяженностью горизонтального участка от 2 миль (3,2 км) и более. Так, если в начале 2014 года в большинстве нефтяных бассейнов средняя длина горизонтального участка была от 4 тыс. до 5 тыс. футов (1219–1524 м), к первому кварталу 2019 в Permian она составила 9,6 тыс. футов (2926,1 м), в Eagle Ford — 7 тыс. футов (2133,6 м). В Bakken 10 тыс. футов (3048 м) является типичным показателем еще с 2014 года. И хотя бурение более длинных скважин увеличивает их общую стоимость, в расчете на фут горизонтального участка затраты в первом квартале уменьшились.

В-третьих, относительно молодой тренд в сланцевой индустрии — объединение лицензионных участков в результате слияний и поглощений компаний — также несет массу преимуществ для операторов.

Это и различные синергетические эффекты, и экономия от масштаба. Последняя, в частности, и есть основная причина падения удельных D& C затрат (на бурение и заканчивание) в I квартале 2019 года.

Как результат, растет продуктивность скважин. Rystad Energy моделирует дебит каждой скважины и оценивает объем конечных извлекаемых запасов (estimated ultimate recovery, EUR), который и является мерой продуктивности. Анализ расчетных EUR-запасов для различных поколений скважин показал, что скважины, законченные во второй половине 2017 года, на 10% продуктивнее скважин первой половины года. Скважины 2018 года дают на 12% больше добычи за весь период эксплуатации, чем скважины второй половины 2017 года.

Судить о продуктивности скважин 2019 года еще рано, поскольку добыча в первые месяцы работы скважины сильно зависит от техники заканчивания и откачки воды после проведения ГРП (flowback strategy). Однако, по оценкам Rystad Energy, восходящий тренд сохранится и в текущем году.

В 2018–2019 годах более 75% новых скважин в Permian Delaware, северной части Permian Midland и восточной части Eagle Ford обеспечат внутреннюю доходность (IRR) больше 10% даже при котировках сорта WTI $50 за баррель. К слову, высокая рентабельность сланцевых активов всегда была главным аргументом компаний в пользу наращивания инвестиций и добычи.

Три сценария — один тренд

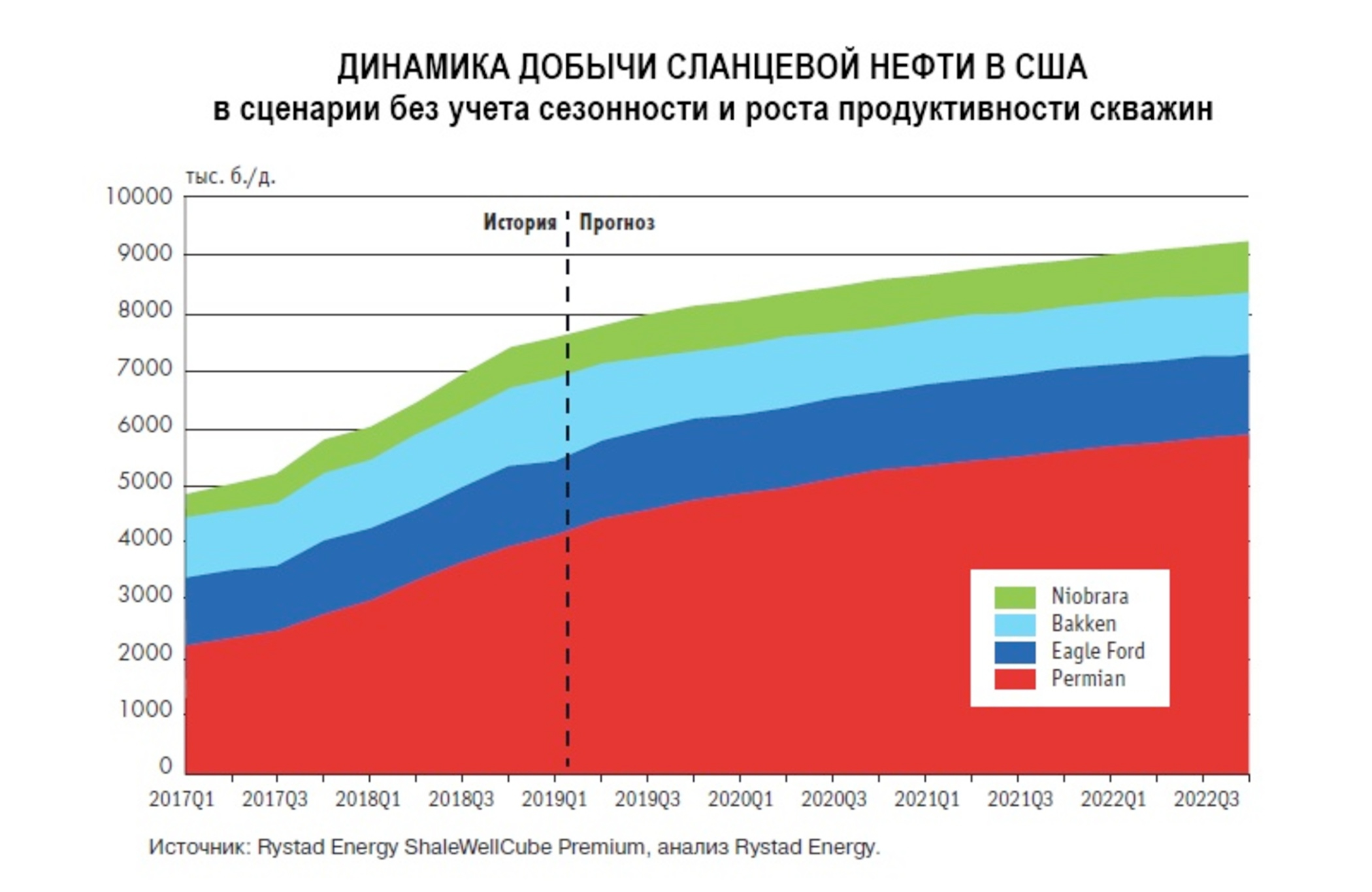

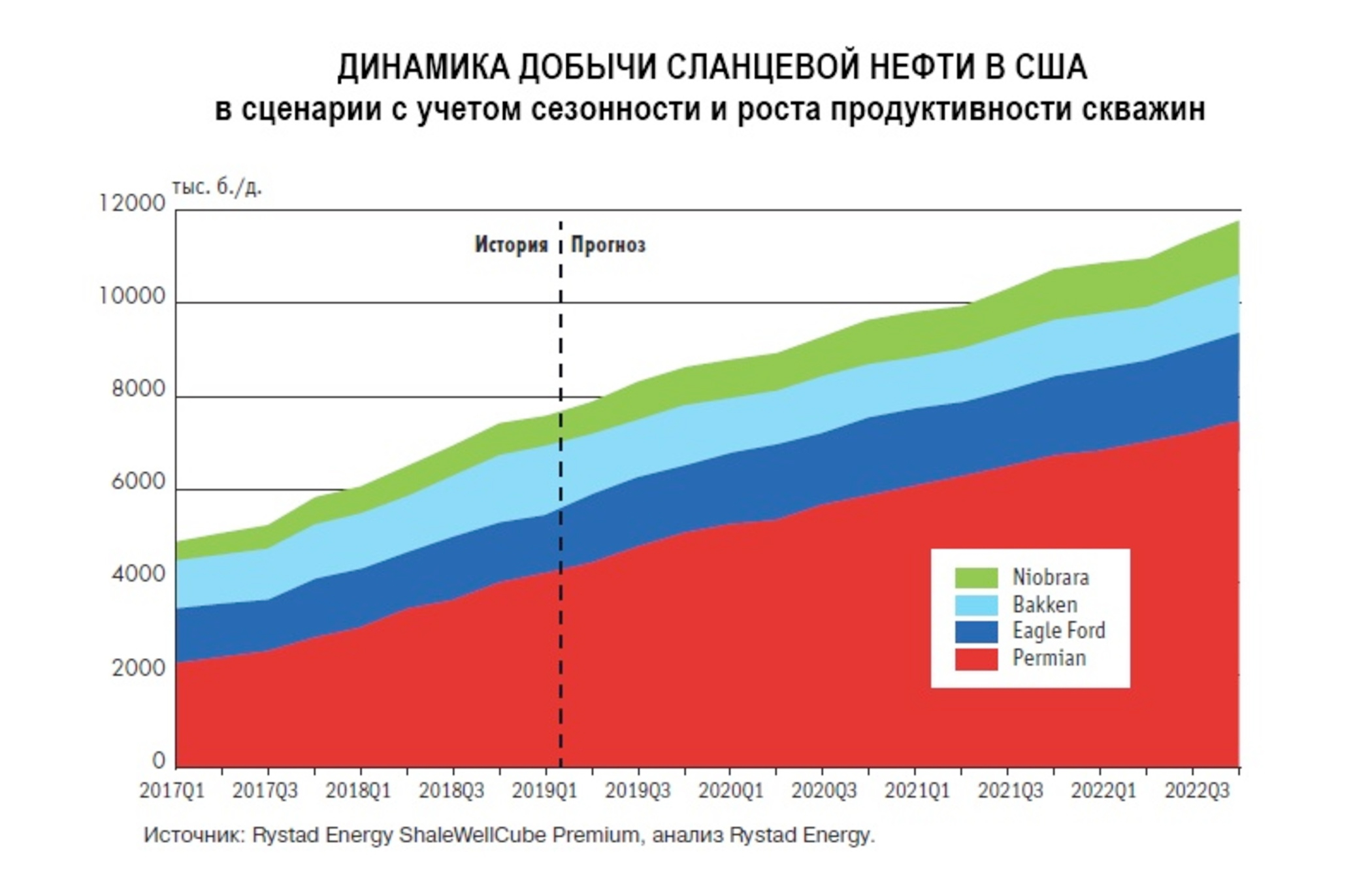

Rystad Energy попыталась количественно оценить, как будет вести себя добыча сланцевой нефти в США, если активность ГРП сохранится на уровне четвертого квартала 2018 года и первого квартала 2019 года. Объектом исследования были выбраны 4 ключевых нефтяных бассейна: Permian, Eagle Ford, Bakken и Niobrara.

Самый консервативный сценарий исходит из нулевого роста активности ГРП и отсутствия роста продуктивности скважин.

Оказалось, что на первых порах даже такой сценарий предполагает рост добычи — на 1,8 млн б/с в период с четвертого квартала 2018 года по четвертый квартал 2022 года (CAGR = 6%). При этом темпы роста будут замедляться по мере ускорения падения базовой добычи (добычи на уже действующих на данный момент скважинах). Так, в четвертом квартале 2019 года прирост по сравнению с тем же периодом предыдущего года прогнозируется на уровне 660 тыс. б/с, что на 200 тыс. больше, чем в среднем за последние 4 года. В разрезе бассейнов Permian обеспечивает по данному сценарию самый высокий прирост добычи, Eagle Ford и Niobrara демонстрируют скромные темпы роста, тогда как в Bakken добыча падает с ранее достигнутых рекордных уровней.

Второй сценарий предполагает, что средняя продуктивность скважины растет на 2% в квартал. За счет этого один только Permian к четвертому кварталу 2022 года дополнительно к объемам первого сценария добудет 1,1 млн б/с нефти.

Наконец, третий сценарий, где вместо текущего уровня активности, неизменного в течение года, был взят уровень активности в первом квартале 2019 и учтены сезонные колебания, амплитуда которых соответствует прошлому году (при этом число законченных за год скважин постоянно в 2019–2022 годах). Сохраняя предпосылку роста продуктивности, в этом случае совокупный прирост добычи к четвертому кварталу 2019 года к показателю того же периода прошлого года оценивается в 1,2 млн б/с, а среднегодовые темпы роста достигают 1,1 млн б/с в период с 2019 по 2022 год. К четвертому кварталу 2019 года нефтедобыча в Permian преодолеет отметку в 5 млн б/с, к первому кварталу 2021 года — 6 млн б/с, к третьему кварталу 2022 года — 7 млн б/с.

Именно третий сценарий, по мнению Rystad Energy, является самым реалистичным.

Возможно, это не самый лучший расклад для других добывающих стран. Какие механизмы они разработают для регулирования нефтяного рынка в новых реалиях — вопрос не менее интересный и тема для отдельной дискуссии.

27.01.2025

«Железнодорожники»: Появился новый маршрут для поставок люксовых авто в Беларусь в обход санкций

27.01.2025

«Железнодорожники»: Появился новый маршрут для поставок люксовых авто в Беларусь в обход санкций

Новости и события в Беларуси и мире.

Пресс-центр [email protected]