Цена российского газа в Европе рухнула до минимума за 15 лет

Так дешево «Газпром» не продавал газ в Европе с 2004 года.

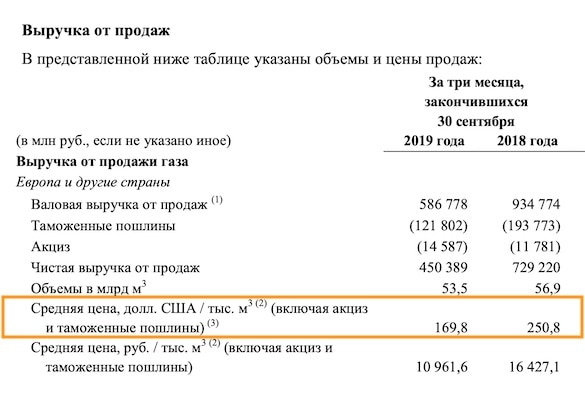

«Газпром» столкнулся с резким падением цен на газ на ключевом европейском рынке. В третьем квартале средняя цена реализации тысячи кубометров топлива в ЕС составила 169,8 доллара, сообщила компания комментарии к отчету по МСФО, пишет finanz.ru.

По сравнению со вторым кварталом (205,1 доллара) российский газ стал дешевле на 18%, а в годовом выражении цены рухнули на 32%.

Настолько дешево продавать газ в Европе «Газпрому» не приходилось с 2004 года - тогда средняя цена составляла 137,7 доллара, но уже в 2005-м поднялась выше 190 долларов вслед за нефтяными котировками.

Даже в кризисном 2016 году, когда контрактные цены газа обвалились из-за привязки к нефти, «Газпром» зарабатывал больше - в среднем 176 долларов за тысячу кубов.

Газ в ЕС стремительно дешевеет из-за наплыва СПГ из Катара и США, которые продолжают наращивать мощности по сжижению, несмотря на то, что предложение на мировом рынке уже превышает спрос. Из-за избытка цены на газ Азии, куда традиционно направлялись вереницы танкеров, рухнули вдвое. Впервые с 2015 года на мировом рынке сложилась ситуация, когда газ в Европе стоил дороже, чем СПГ в Азии: в результате ближневосточным и американским производителям стало выгоднее отправлять грузы на европейский рынок.

Это еще больше ударило по ценам. На крупнейшем газовом хабе - TTF в Нидерландах - стоимость газа с немедленной поставкой за год рухнула на 57% и едва превышают 110-120 долларов за тысячу кубометров.

«Газпром» продает газ дороже - по долгосрочным контрактам, которые лишь частично учитывают спотовые цены, но масла в огонь подливает падение спроса - на 4% за квартал и 8% год к году. За июль-сентябрь выручка «Газпрома» на европейском рынке обвалилась почти вдвое - с 934,7 до 586,7 млрд рублей.

Экспорт в ЕС - самый рентабельный бизнес для компании, напоминает аналитик Райффайзенбанка Андрей Полищук: компенсировать провал на европейском рынке пока бессильны как повышение цен внутри России (на 5,7%), так и рост продаж в страны бывшего СССР (на 21%). Общая выручка «Газпрома» упала на 16%, чистая прибыль -на 40%, EBITDA - на 44%.

В результате компания, обладающая крупнейшими в мире запасами газа и монопольным правом на его экспорт по трубопроводам, стала убыточной по денежным потокам. Получив 270 млрд рублей от операционной деятельности, «Газпром» потратил 436 млрд рублей на капитальные стройки и завершил квартал с кассовым разрывом на 166 млрд рублей.

Покрывать его пришлось за счет долга, продажи собственных акций с баланса и проедания денежной подушки, накопленной на банковских счетах. Будучи отрезанным от рынка еврооблигаций из-за риска ареста активов по искам «Нафтогаза», «Газпром» переключился на банковские кредиты: он привлек 1,4 млрд евро у итальянского Intesa, 1 млрд евро у Natixis и MUFG, а также около 220 млн евро у ВТБ.

Общий долг «Газпрома» вырос с 3,711 до 3,818 трлн рублей, а чистый (то есть не покрытый наличными на счетах) взлетел на 19% - с 2,07 до 2,467 трлн рублей.

Топ-менеджмент холдинга продолжает излучать уверенность и в ходе телеконференции с инвесторами заявил, что ждет роста цен на газ до 200 долларов и выше в 2020-21 гг. Но в прогнозы «Газпрома» не верит даже российский Минфин: в бюджет 2020-22 гг он заложил 179-184 доллара за тысячу кубов.

Впрочем, и эти ожидания могут оказаться слишком оптимистичными, считают аналитики Goldman Sachs. Официальный прогноз Минэнерго США предполагает, что в 2020 году экспорт СПГ вырастет вдвое, Катар в ноябре объявил о планах в 1,5 раза увеличить мощности по сжижению.

В этих условиях газовый рынок продолжит захлебываться в избыточном предложении, а цены в Европе упаду еще на 22% - с 5,04 до 3,90 доллара за миллион британских тепловых единиц (MMBtu), или 90 долларов за тысячу кубов, считает GS.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]