Загадки экономики лепреконов

Зачем сотворять себе кумиров?

Как только у нас начинают мечтать о грандиозном экономическом рывке, сразу бегут за зарубежным опытом. Сделаем, мол Беларусь второй Швейцарией, Кореей, Ирландией или хотя бы Вьетнамом. Легко говорить. Никто же не выпишет рецепт, как белорусам стать швейцарцами, корейцами или еще кем-то. Да и рецепты там порой одноразровые.

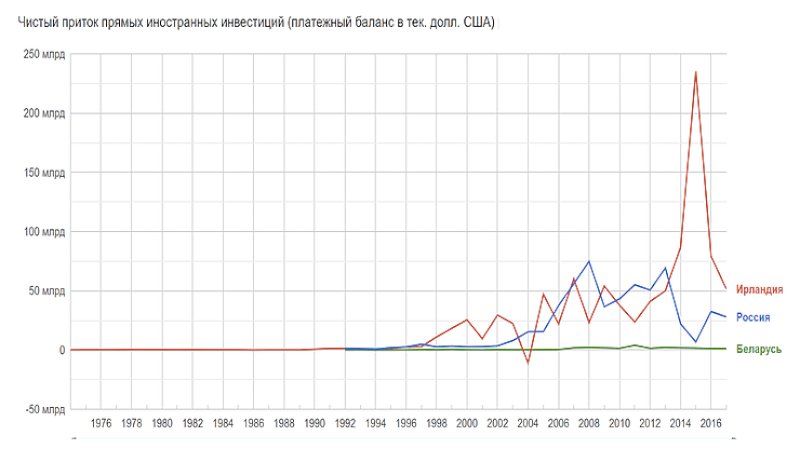

Вот вы говорите «Ирландия». Ну, хорошо, не говорите – думаете. Дескать, была отсталая картофельная страна и вдруг р-р-раз: одна из самых передовых и развитых. Экономика растет, инвестиции текут, высокие технологии процветают. Вот бы и нам так.

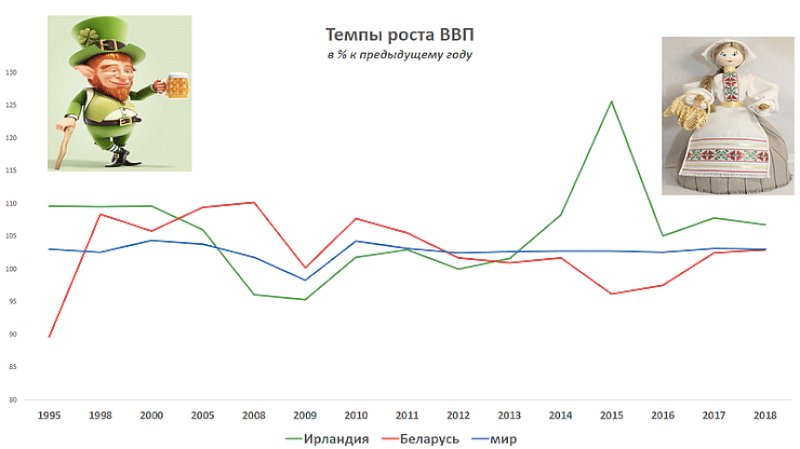

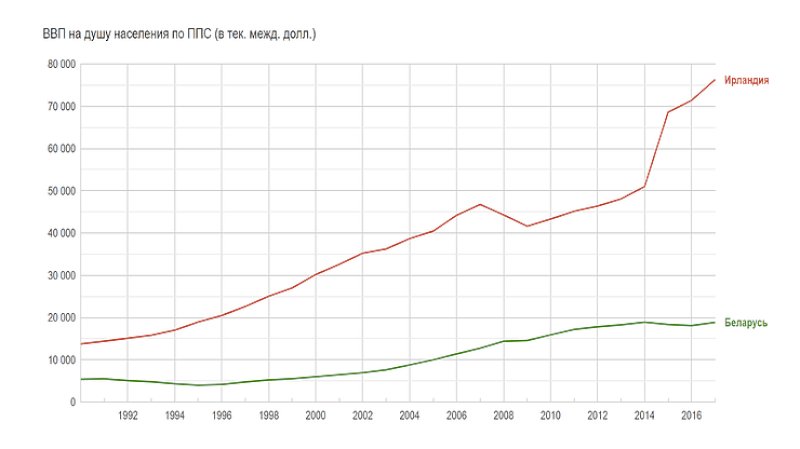

Действительно, чем мы хуже: картошки, грамотных людей и налоговых льгот навалом, пива – залейся, рыжих – сколько угодно. В начале 90-х у нас даже ВВП на душу населения особо не различался. Во второй половине 90-х и в начале нулевых темпы роста Беларуси и Ирландии были схожими, причем в разы быстрее, чем в среднем по развитым странам.

Затем дорожки разошлись.

Правда, в разгар финансового кризиса 2008-2009 гг. Ирландия попала в скверную компанию PIIGS. Так журналисты и аналитики окрестили группу из 5 стран (Португалия, Италия, Ирландия, Греция, Испания) с чрезмерным государственным долгом, плохой динамикой бюджетного дефицита, которые требовали особых мер для устранения проблем, в том числе и вмешательства ЕЦБ и МВФ.

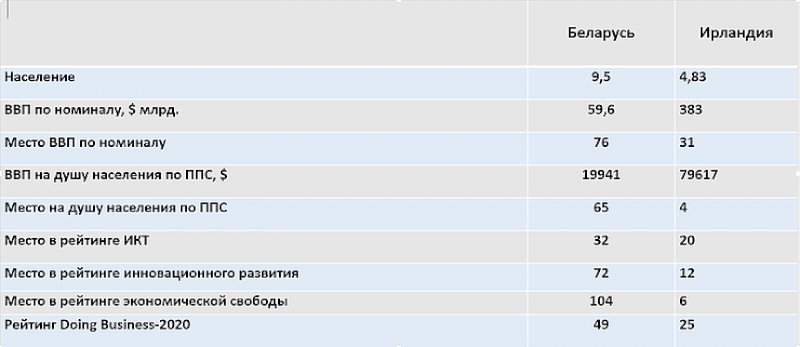

Потом случился прорыв и посыпались дифирамбы ирландскому чуду. Экономика стала бурно расти, прямые иностранные инвестиции посыпались как из рога изобилия. Ирландия занимает 24 место в рейтинге глобальной конкурентоспособности (в котором Беларусь вообще не значится), а по состоянию налоговой системы считается одной из лучших в мире.

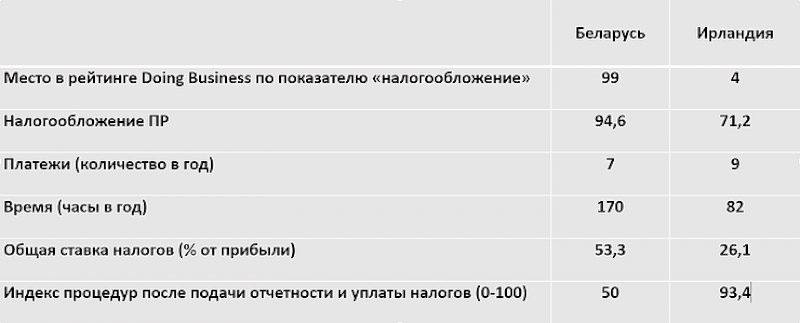

Особо привлекает инвесторов в Ирландию низкий корпоративный налог на прибыль – 12,5% для дохода с торговли во всех отраслях. По ставке 10% облагаются производство пищевых продуктов, ремонт компьютерного оборудования, кораблей, авиационной техники и авиадвигателей, судоходные услуги, проектирование и обработка данных и тд. Пассивные доходы, например, от продажи или аренды земельных участков, проценты и дивиденды, деятельности, связанной с использованием ресурсов, полезных ископаемых облагаются по ставке 25%. Деятельность, не связанная с торговой (например, передача недвижимого имущества, активов) – облагается налогом на прирост капитала по ставке 33%.

Стандартная ставка НДС – 23%, а на отдельные категории товаров варьируется от 13,5% и 9% до 4,8% и 0%. Подоходный налог взимается по прогрессивной шкале от 20% до 42%. Акцизами облагаются табачные изделия, алкоголь, нефтепродукты, развлекательный бизнес, продажи автотранспорта и мотоциклов.

Отчисления на соцстрахование составляют 2-7%. Есть также налоги на недвижимость, на наследство, на приобретение капитала и др. Но в совокупности налоговая нагрузка, по оценке Всемирного банка, вдвое ниже, чем у нас.

Благоприятна демографическая ситуация. В Ирландии убыль населения сменилась ростом за счет как иммиграции, так и естественного прироста населения: с 3,53 млн. в 1990 г. до 4,83 млн. в 2018-м (в Беларуси за это время наблюдалось сокращение с 10,19 до 9,475 млн.). Молодежь в возрасте до 25 лет составляло в Ирландии в 2005 г. более 40%, а пожилые люди старше 65 лет – наименьшую долю в населении среди стран Европы. С 1985 по 2003 год доля населения с высшим образованием выросла с 11% до 57%. Для выпускников были запущены программы по созданию новых рабочих мест и трудоустройству. Национальный фонд науки Ирландии вырос с 2001 по 2005 гг. в 12 раз до 121 млн. евро. Инновационный партнерский фонд ирландского предпринимательства обеспечивал взаимосвязь исследовательских институтов и компаний с целью проведения коммерческих исследований.

В «нулевые» в Ирландии приоритетным направлением госинвестирования было развитие современно инфраструктуры. Инвестиции составили 52 млрд евро. В 5 раз выросли госрасходы на исследования и разработки. Как и Беларусь, Ирландия – типичная страна «с малой открытой экономикой». На экспорт идет 85% производимой продукции. Правда, в отличие от нас, в экономике доминируют транснациональные компании, а роль прямых иностранных инвестиций исключительно велика – их объем сопоставим с ВВП. К примеру, в 2004 г. суммарный объем ПИИ в Ирландию составил 125% ВВП – второе значение среди стран ОЭСР после Люксембурга.

Тем не менее, Ирландия оказалась одной из наиболее пострадавших от кризиса 2008-2009 гг. стран и вынуждена была просить ЕС об экстренной финансовой помощи. После 2 лет рецессии экономика 4 года стагнировала.

Затем случилось чудо. В 2014 г. ВВП Ирландии вырос на 8,3%, а в 2015-м – сразу 26,3%. Такой рывок, рекордный для развитых экономик, сразу показался специалистам неправдоподобным. Нобелевский лауреат Пол Кругман высмеял этот феномен, окрестив его «экономикой лепреконов», а другие экономисты назвали показатели «бессмысленными и художественными». Действительно, столь сверхъестественный рост был вызван в основном притоком активов ряда крупнейших транснациональных корпораций, привлеченных низкими налоговыми ставками. По данным Торговой палаты США более 700 американских компаний имеют в Ирландии подразделения, где работают 140 000 человек.

Если в 2013 г. в Ирландии были офисы ТНК с активами 391 млрд евро, то в 2014 г. – 523 млрд евро, т.е. вдвое больше тогдашнего ВВП страны. Впрочем, по мнению МВФ в основном речь шла о фиктивных инвестициях, которые проходили через Ирландию транзитом и затем растворялись в офшорах. Однако такой транзит тоже принес определенный доход, а в последующие годы темпы роста ирландской экономики остаются втрое выше мировых. Одновременно чистый экспорт вырос– более чем вдвое, экспорт –на 44,3%, импорт – на 27,4%; валовое накопление основного капитала – на 36,7%. Однако частное потребление выросло лишь на 5,3%, число рабочих мест и доходы населения не увеличились. Более того, Ирландия наряду с Грецией и Испанией остались единственными странами, где занятость в через 10 лет после кризиса не достигла уровня 2007 г., а безработица осталась высокой: 8,8%, в т.ч. среди молодежи – 20%.

Зато рывок улучшил показатели дефицита бюджета и отношение госдолга к ВВП (с 120 до 65%), а также дал средства для госинвестиций в инфраструктуру и соцобеспечение. Это дало толчок для деловой активности в гостиничной, строительной и энергетической сферах. Однако вскоре обнаружилось, что валовый национальный доход Ирландии почти на 20% меньше, чем ВВП – максимальный разрыв среди 70 крупнейших экономик, на долю которых приходится более 97% мирового ВВП. Кстати, в конце 90-х эта разница составляла в Ирландии всего 10%.

Справка. Валовый национальный доход» (GNI, или ВНД) – сумма первичных доходов, полученных резидентами, с учетом сальдо первичных доходов, полученных от остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных от других стран, за вычетом первичных доходов, переданных другим странам, т.е. доходов, вывезенных из-за рубеж в виде зарплаты иностранцев, репатриированной прибыли и дивидендов зарубежных компаний. В большинстве развитых стран ВВП и ВНД почти идентичны. К примеру, в Беларуси ВНД в 2015 г. был на 4,2% меньше ВВП, а в 2018-м – на 7,5% меньше.

Пытаясь сбить волну недоверия, власти Ирландии ввели показатель «модифицированный валовой национальный доход» – GNI*, призванный устранить из экономических данных «разовые эффекты глобализации». Заметим, что эти эффекты сводились к превращению страны в центр оптимизации налогов, стыдливо именуемой «реструктуризацией активов ТНК».

Для начала ирландские статистики исключили из расчета ВНД факторы, слишком подчеркивавшие аномально большие иностранные инвестиции. В частности, были исключены прибыли американских компаний с крупными подразделениями в Ирландии (Google, Microsoft, Pfizer и тп), сделана корректировка на амортизацию интеллектуальной собственности, связанной с исследованиями и разработками, а также активов многочисленных авиационных лизинговых компаний, зарегистрированных в стране.

В результате корректировок получилось, что при ВВП в 2016 г. в 275 млрд евро ирландский ВНД составил всего 190 млрд. Профицит счета текущих операций превратился в дефицит, а госдолг «увеличился» с 75% ВВП до 106% ВНД. Масштаб искажений из-за прямых иностранных инвестиций оказался еще более уникальным, чем итоги 2015 г. В 2016 г. ВВП Ирландии вырос уже всего на 5,1%, а затем вообще пошел на спад.

Разумеется, скучные нюансы статистики не интересуют околовсяческих «икспердов». Они продолжают ставить ирландские достижения в пример досужей публике, размахивая наспех надерганными откуда попало цифрами. Между тем, еще до того, как «кельтский тигр» начал готовиться к своему знаменитому прыжку, ОЭСР представила свой ныне еще более знаменитый план BEPS. Глобальные меры по борьбе с уклонением от налогов и выводом капиталов призваны гасить в зародыше попытки любых стран поправлять дела в своих экономиках путем создания «налоговых гаваней». Кстати, именно в 2015 г., когда план BEPS стал реально выполняться, бегство активов ТНК в Ирландию получило особый масштаб.

Претензии Еврокомиссии к компаниям, скрывавшими прибыль через ирландские подразделения, и к самой Ирландии наглядно показали, что никто больше подобных фокусов терпеть не намерен. Контрольные органы развитых стран успели неплохо изучить варианты ухода от налогов, вроде схемы «двойной ирландский с голландским сэндвичем». Специалисты ОЭСР и МВФ оценили масштаб таких фиктивных инвестиций и их влияние на макроэкономические показатели.

Конечно, налоговые преференции мы тоже умеем раздавать. Но для успеха экономики нужны еще европейские институты, безусловная защита прав собственности, финансовые структуры и коммуникации, независимый суд, британское право (а не его микроскопические вкрапления). Если всего этого нет, то не надо трепетать в надежде на спасительный зарубежный образец. От своих реалий не убежишь.

Да и вообще, вредно сотворять себе кумиров…

Леонид Фридкин, lfriedkin.com

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]