«Загоняют в кредитную кабалу»

На какую сумму и под какие проценты можно взять потребительский кредит в Барановичах?

После приостановки потребительского кредитования в прошлом году банки возобновили выдачу кредитов, но ставки по ним, мягко говоря, кусаются. Какую сумму и при каких условиях можно взять в долг в банке на среднюю зарплату по Барановичам и сколько придется вернуть, узнала Intex-press.

Банки мы посещали 4 и 5 марта. Нашей задачей была попытка взять обычный потребительский кредит: чтобы за полученные деньги не нужно было отчитываться, чтобы он выдавался на любые нужды (а не, например, товары конкретного производителя) и который можно было бы потратить на свое усмотрение (а не в магазине-партнере банка, к примеру). И если еще осенью прошлого года потребительские кредиты давали далеко не во всех банках, то сейчас с этим проблем нет. Другой вопрос – условия, под которые предоставляют «деньги в долг».

Сумма меньше, чем в прошлом году

Средняя зарплата в Барановичах за январь текущего года составила 1050 рублей. На такую получку в банках, где мы побывали, готовы «одолжить» от 6 до 10,5 тысячи рублей. Это при условии, что у кредитополучателя нет действующих кредитов, карт рассрочек и овердрафтов.

В феврале прошлого года примерно на такую же зарплату (1076 рублей) максимальная сумма кредита составляла 17,4 тысячи рублей. На размер кредита влияет и срок, на который он берется: чем он короче, тем меньшую сумму дадут.

Также в некоторых банках для увеличения суммы кредита советуют взять поручителя. Так, в одном из банков без заключения договора поручительства максимальный размер кредита на среднюю зарплату по городу составляет 5,8 тысячи рублей. Если есть поручитель (и его зарплата тоже примерно такая же, как в среднем по городу), могут одолжить «на тысячи полторы больше».

На какой срок

Срок, на который банки готовы дать деньги в долг, по сравнению с прошлым годом, практически не изменился. Минимальный составляет несколько месяцев. Максимальный – 7 лет.

В некоторых банках проценты насчитывают на всю сумму кредита, поэтому досрочно гасить кредит не выгодно – платить все равно по итогу придется одинаковую сумму. В других проценты начисляют на остаток по кредиту, поэтому, чем быстрее удастся рассчитаться, тем меньше придется вернуть.

Проценты можно снизить, но есть условия

В феврале прошлого года процентные ставки по потребительским кредитам составляли 11 – 12,57% годовых. Сейчас они гораздо выше. В шести из восьми банков, в которых мы побывали, деньги на потребительские нужды готовы одолжить под 24,9 – 27,99% годовых!

В одном из этих банков проценты предложили снизить с 27,99 до 14,69% годовых, но для этого необходимо приобрести пакет банковских услуг почти на две тысячи рублей. Эту сумму вычтут из кредита, но по факту ее придется возвращать, да еще и с процентами. То есть в этом банке два варианта получить потребительский кредит: одолжить 10000 рублей под 27,99% годовых или взять кредит в 8 тысяч рублей, но платить как за 10 тысяч (с учетом пакета банковских услуг) по ставке в 14,69% годовых. И хотя банковский работник очень активно рассказывала о преимуществах более дешевого на первый взгляд кредита, по факту выгода оказалась сомнительной. Проанализировав дома взносы по предоставленным в банке графикам, получили, что переплата по кредиту под более высокий процент даже ниже, чем по ставке в 14,69%.

Еще в двух банках ставки по кредитам тоже предложили более выгодные, но с определенными условиями. Так, в одном из банков можно оформить потребительский кредит под 18,91% годовых, но для этого нужно оформить безотзывный вклад (минимум на 1000 долларов или евро или 100 тысяч российских рублей) на срок более 90 дней. Еще в одном банке предложили кредит под 21% годовых, но срок кредитования – до двух лет.

В некоторых банках предупреждают, что ставки по кредитам плавающие (привязаны к ставке рефинансирования или ставке овернайт). То есть, если они меняются, обновляются и ставки по кредитам, даже по ранее выданным.

– Строить какие-либо прогнозы по ставкам сложно. Неизвестно, что будет с процентами через месяц или два, – сказала сотрудница одного из банков.

В других банках говорят, что процентные ставки фиксированные, то есть если ставка рефинансирования или овернайт вырастет, процент по кредиту останется прежним.

Но даже если ставки и останутся на нынешнем уровне, переплаты по потребительским кредитам огромные.

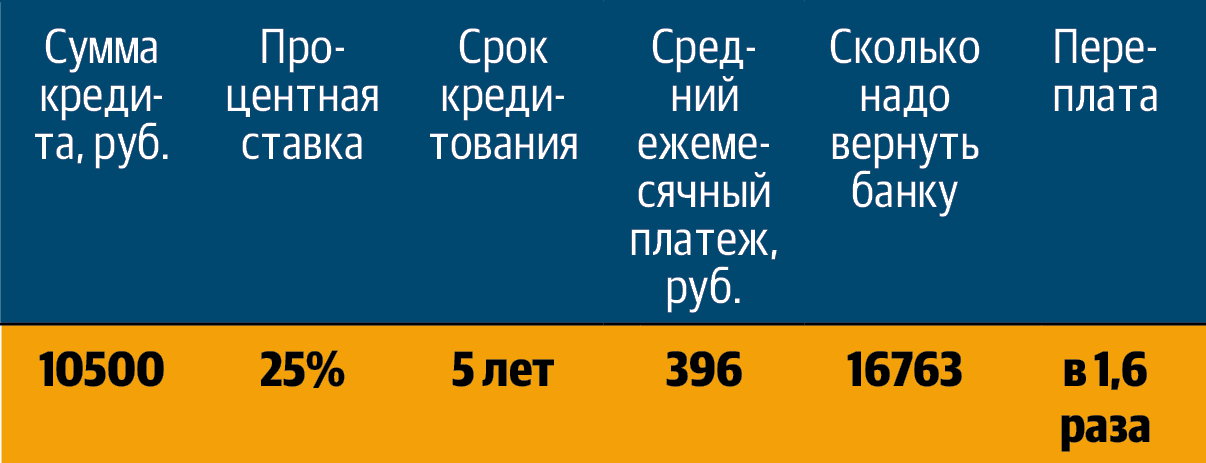

Например, если взять потребительский кредит на пять лет, вернуть банку придется примерно в 1,6 раза больше, чем взяли. Год назад – в 1,3 раза больше.

Что надо для получения кредита

Рассмотреть заявку на кредит обещают быстро: в некоторых банках эта процедура займет несколько рабочих дней, в других дадут ответ в течение 15–20 минут.

Документы, необходимые для оформления кредита, – паспорт и чаще всего справка о доходах за последние три месяца (она действительна в течение месяца). Эта справка не нужна, если, например, у вас есть зарплатная карточка банка, в котором вы оформляете кредит.

Если вы собираетесь брать кредит с поручителем, в банк нужно предоставить его паспорт и справку о доходах. Причем личное присутствие поручителя обязательно и при подаче документов на кредит, и при оформлении кредитного договора.

Получить деньги можно как на банковскую карточку, так и наличными деньгами. Отчитываться, на что вы потратили кредит, не нужно.

«Кредиты дешеветь не будут»

Вадим Иосуб, старший аналитик «Альпари Евразия»:

– Я очень надеюсь, что большим спросом такие кредиты пользоваться не будут, ведь, получая деньги по таким ставкам, люди загоняют себя в кредитную кабалу. Еще можно понять, когда кредит берется на какое-нибудь жизненно необходимое лекарство. Но оформлять кредит под 25% на то, что жизненно необходимым не является, – это, мягко говоря, странно.

Почему кредиты такие дорогие? Принцип работы банков простой: привлечь деньги в виде депозитов и потом разместить их в виде кредитов. Чтобы как-то затормозить отток вкладов (а люди активно выносят деньги из банков), банки поднимают ставки по безотзывным депозитам. И если они составляют 20% годовых, то неудивительно, что кредиты выдают под 25% и выше.

Ставки снизятся тогда, когда люди будут готовы нести депозиты не под 20% годовых, а на менее чем под 10%, как это было в начале прошлого года. Но пока предпосылок для этого нет. У населения должно увеличиться доверие к национальной валюте, должны уменьшиться инфляционные и девальвационные ожидания. В ближайшие полгода-год этого, вероятно, не произойдет, и это значит, что кредиты дешеветь не будут.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]