У белорусов денег на карточках уже вдвое меньше, чем у молдаван

В чем дело?

В наиболее развитых странах мира оплата товаров и услуг населением уже более чем наполовину, исходя из объемов платежей, осуществляется расчетом банковской платежной карточкой – безналичными деньгами. А наличный расчет там постепенно уменьшается, пишет «Инфобанк».

Но в странах СНГ, особенно где еще слабо развита сеть платежных терминалов и банкоматов, или большой удельный вес консервативного населения, главенствующими при оплате товаров и услуг до сих пор являются наличные деньги.

В Беларуси доля безналичных расчетов в розничной сети до недавнего времени с каждым годом увеличивалась – это развитие шло даже очень быстро, но в последнее время все здесь заметно притормозилось.

Хотя получение зарплат, пенсий, пособий в Беларуси уже полностью переведены на карточки. Что безопасно, удобно и выгодно для банков и государства.

На середину 2021 года объем средств населения на переводных депозитах в национальной валюте (на BYN-рублевых карт-счетах физических лиц) – 3,065 млрд BYN.

Что заметно меньше исторически рекордного значения, что было зафиксировано год назад (3,376 млрд BYN), до политического кризиса, в который очень много этих BYN-рублей было потрачено на покупку иностранной валюты.

Причем это – сравнение номинальных значений, без учета инфляции. С учетом ее, реальная, по своей покупательской способности, сегодняшняя сумма денег населения на BYN-карточек еще больше уступает той, что была до выборов.

Это есть результат сохранения негативных ожиданий и прогнозов, а также продолжения все это время (до июня 2021 года включительно) чистой покупки валюты населением.

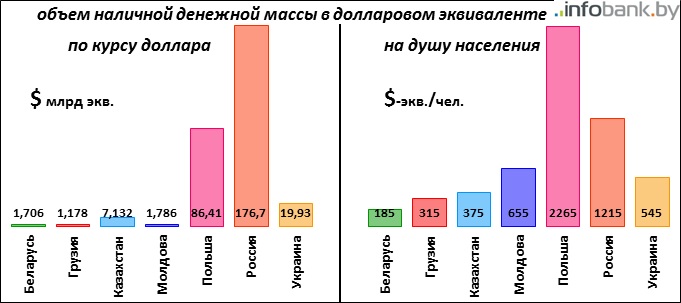

При этом объем наличных BYN-рублей в обороте все это время продолжал увеличиваться, достигнув максимума, и он уже заметно стал больше объема денег на BYN-картах физлиц: 4,317 млрдBYN против 3,065 млрд BYN.

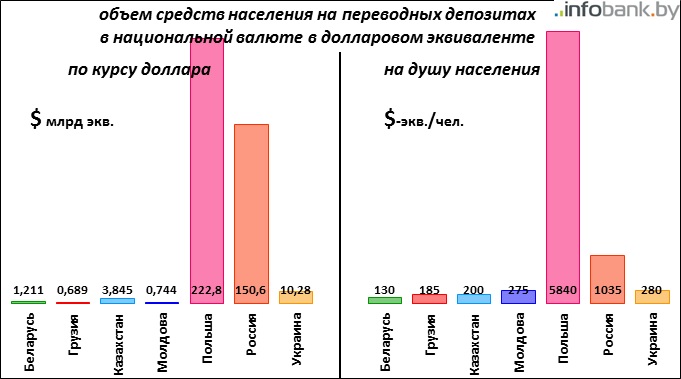

Если поделить весь объем денег на переводных BYN-депозитах физлиц на количество населения Беларуси, получится, что в среднем у каждого белоруса – 330 BYN-рублей на банковских карточках, а это – $130 в эквиваленте.

Рекордный – $160-экв./чел. – был ровно два года назад, в середине 2019-го.

Больший, чем сейчас, подушевой объем BYN-рублей на картах в $-эквиваленте был даже в 2013-14 гг. Это еще одно подтверждение заторможения динамики в этом секторе в последние два года.

Покажем, как обстоят дела с переводными депозитами населения в соседних странах. Раньше сравнительный анализ был представлен относительно наличного денежного оборота.

В СНГ переводные депозиты физлиц в национальной валюте, управляемые банковскими платежными картами («карт-счета населения»), больше используются для получения зарплат (пенсий, пособий), оплаты товаров и услуг, а также для денежных переводов, но не в качестве основного места хранения сбережений.

В СНГ для долговременного хранения крупных сумм сбережений больше используются срочные депозиты с намного более высокими процентами, депозиты в иностранной валюте и, конечно же, наличная иностранная валюта.

В отличие от европейских стран, где совсем нет никаких девальвационных и дефолтных ожиданий, низкая инфляция и финансово-экономическая стабильность. Депозит там – счет в банке, он же – расчетный, переводной – это обычное уже место для хранения денег.

Именно поэтому в Польше подушевой показатель объема средств населения на переводных депозитах намного выше – основная масса денег домашних хозяйств сосредоточена на таких депозитных счетах.

Ну а самый низкий подушевой показатель Беларуси здесь – это результат самых высоких в регионе девальвационных, и в целом негативных, ожиданий: белорусы стараются оставлять на BYN-карточках столько денег, чтобы их хватило на месяц, до следующей зарплаты, не больше. Весь «излишек» уходит или в срочные вклады, или в иностранную валюту.

Это же объяснение верно и для наличного сектора Беларуси.

Вот, сравните объем средств населения на переводных депозитах в национальной валюте с объемом наличной массы в этих же странах.

В целом объем денег населения на переводных депозитах в национальной валюте зависит от:

размера заработных плат (зарплаты выше – суммы на переводных депозитах больше)

уровня цен (цены выше – суммы на переводных депозитах больше)

развитости платежной инфраструктуры для безналичных расчетов физлиц (более развита – суммы больше)

степени девальвационных ожиданий (ожидания ниже – суммы на переводных депозитах больше)

удельного веса теневой экономики (доля «серой экономики» ниже – суммы на переводных депозитах больше).

Но в Беларуси средняя зарплата выше, а теневая экономика намного ниже, чем в Молдове, Украине и Грузии. А вот подушевой объем денег на переводных депозитах в национальной валюте – меньше.

Причем когда-то белорусский показатель уступал только украинскому, а временами был даже выше его (в 2014-16 гг. из-за известных событий в Украине), то есть выше всех из европейских (включая Южный Кавказ) стран СНГ.

А вот молдавский показатель еще совсем недавно был самый низкий из представленных стран: денег на карт-счетах молдаван было совсем мало (в эквиваленте нескольких десятков долларов на душу населения).

Но за последние 5 лет в Молдове (и в Украине) темп роста здесь стал просто «бешеным». И подушевой объем денег населения на национальных карт-счетах физлиц в Молдове (и Украине) уже более чем вдвое больше, чем в Беларуси.

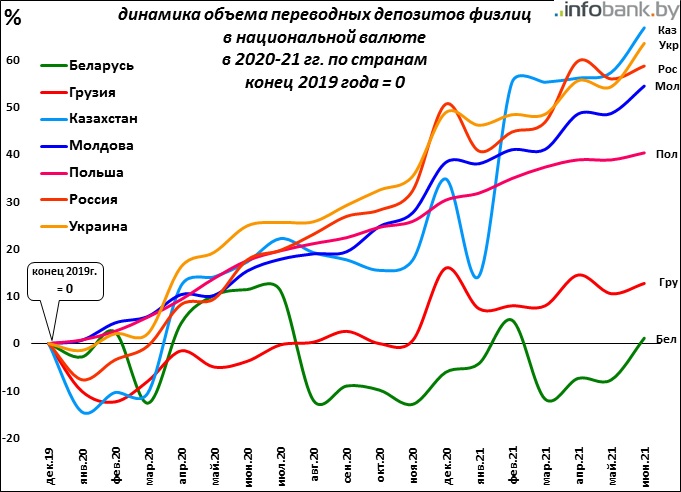

А на следующем графике хорошо видно, как сильно затормозилась динамика объема переводных депозитов физлиц в национальной валюте в последнее время, особенно если смотреть на фоне динамики в других странах.

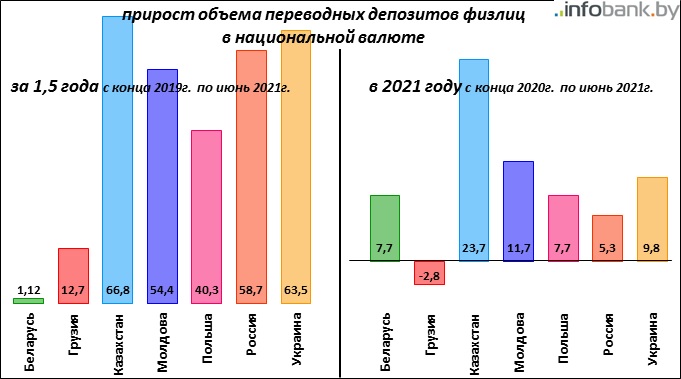

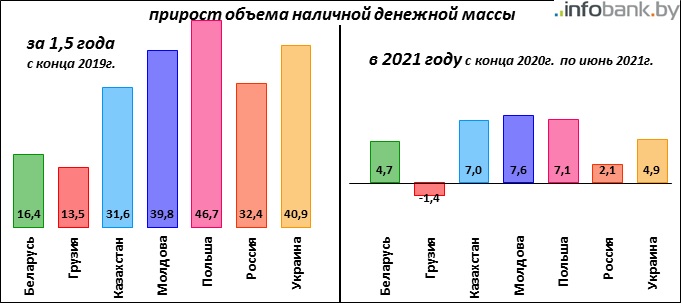

За 1,5 года, с конца 2019-го по середину 2021-го, объем денег населения на переводных депозитах в национальной валюте в Беларуси увеличился всего только на 1,12%. В то время как в других странах – на десятки процентов.

Это – из-за падения во время острой фазы политического кризиса 2020 года, когда много BYN-рублей ушло с карточек на покупку долларов. Динамика в 2021-м, когда финансово-курсовая ситуация стабилизировалась – уже получше.

Такая же (покупка иностранной валюты) причина и в малом приросте объема наличной денежной массы в Беларуси.

Итак, в Беларуси наименьший в СНГ объем переводных депозитов в национальной валюте (как и «налички») на душу населения, несмотря на самую высокую развитость платежной инфраструктуры и самый низкий удельный вес теневой экономики.

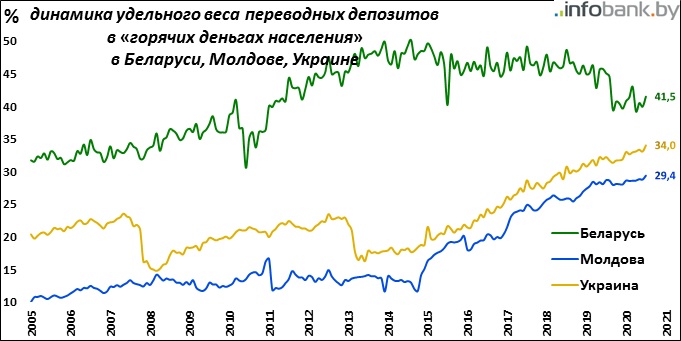

А соседи «не дремлют»: удельный вес переводных депозитов в общем объеме «горячих денег населения» (это сумма наличной денежной массы и денег на карт-счетах физлиц в национальной валюте, то есть это деньги для обеспечения текущего потребления) в Молдове и Украине уже начинает приближаться к этому показателю в Беларуси.

На графике хорошо видна разница в динамике процента: в Беларуси он уже 6 лет как он не растет (а последние 2 года даже, в основном, падает), а в Молдове и Украине – очень быстро увеличивается (развивается безналичный сектор).

Новости и события в Беларуси и мире.

Пресс-центр [email protected]