Западные банки закрыли счета в валюте Беларусбанка, Белагропромбанка и Белинвестбанка

Это сильно ударит по доходам режима.

Как стало известно nn.by, на минувшей неделе основной банк-корреспондент белорусских государственных банков, «Дойчебанк», закрыл корреспондентские счета в евро. По сообщениям источников, аналогичным образом поступили другие зарубежные банки. Ранее Белинвестбанк, Беларусбанк и Белагропромбанк попали под европейские санкции.

В открытых источниках можно увидеть ситуацию, например, в Белагропромбанке.

Выглядит она безрадостно: возможность валютных транзакций остается только через малые белорусские банки, а также российский ТКБ Банк, который, по информации местного «Форбс», занимает 87-е место в рейтинге надежности российских банков.

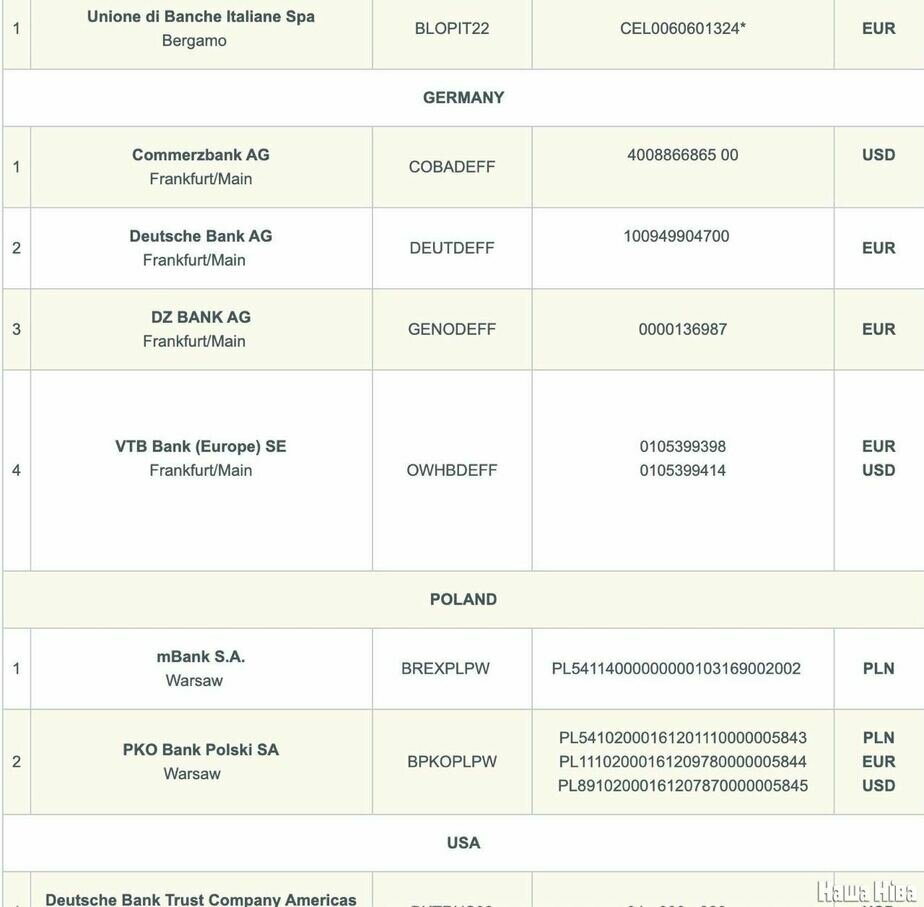

А вот, например, как ситуация выглядела несколько лет назад, согласно кэшу той же веб-страницы.

Валютные операции можно было совершать через целый ряд европейских корреспондентов, от итальянских и польских до американских.

Из российских партнеров в списке были гиганты «Сбер», «Россельхозбанк», ВТБ и «Росбанк». В списке корреспондентов теперь их тоже нет.

По нашей информации, аналогичная ситуация сложилась в Беларусбанке и Белинвестбанке. В Беларусбанке переводы в евро еще возможны через европейскую дочку ВТБ Банка.

Экономист: Последствия — потеря доходов

Что это означает? Как поясняет экономист Дмитрий Крук, в современном мире банк без корреспондентских счетов в долларах и евро в банках США и еврозоны считается неполноценным, и это влечет последствия.

«Через корсчета банка происходит движение средств клиентов: платежи юрлиц по экспортно-импортным и финансовым контрактам, а также многочисленные платежи физлиц (но это не касается непосредственно розничных платежей через карточные системы).

Банк, который не в состоянии удовлетворить эти, почти ежедневные, потребности клиентов, автоматически теряет соответствующие комиссионные доходы от организации международных расчетов.

В подавляющем большинстве случаев соответствующие комиссионные доходы составляют не очень значительную часть от общих доходов банка. Но если даже их доля составляет до 5% от общих, это все равно ощутимо. Такие доходы «легкие», поскольку банки в таких случаях почти не берут на себя риск (сравните с доходами от депозитов). Это автоматическое и явное последствие, но далеко не самое важное.

От таких банков-«импотентов» клиенты по логике должны уходить к конкурентам (если свободны в выборе — госорганизации, например, не могут), поскольку расчеты через такие банки станут дороже и медленнее, с дополнительными рисками.

Наконец, сегодня многие признают, что сфера платежей стала стратегической для развития банковского бизнеса.

Через нее собирается big data (гигантский объем всевозможных сведений. — прим.), он позволяет создавать новые продуктовые линейки. В этом смысле, активное участие в расчетах — важный фундамент финансовых инноваций. Банк, который не может их проводить, будет жить во вчерашнем дне, думать не о развитии, а о выживании», — говорит Крук.

Бизнесмен: Предприниматели будут бежать из таких банков

Один из бизнесменов рассказал, что движение валюты возможно технически через «маленькие аэродромы» в виде малых белорусских и маргинальных российских банков, но это все очень затрудняет выполнение существующих контрактов и ставит под угрозу новые: мол, предприниматели из этих банков будут бежать.

«Раньше промедление платежа на три дня считалось скандалом, сейчас уже две недели — это как бы норма, потому что деньги обходят полмира, чтобы дойти куда надо.

Европейские партнеры очень часто не отгружают товар, пока не увидят денег, в итоге ты теряешь контракты или сильно выбиваешься из договоренностей.

Думаю, частный сектор, когда полностью поймет, что это не временная проблема, будет переходить в другие банки или искать возможности вести расчеты через банки в соседних странах», — сказал бизнесмен.

30.01.2025

Власти Лос-Анджелеса предупредили звезд о наличии в городе «токсичной бомбы замедленного действия»

30.01.2025

Власти Лос-Анджелеса предупредили звезд о наличии в городе «токсичной бомбы замедленного действия»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]