Холодильники, квартиры, золото: во что предпочитают вкладывать деньги белорусы

Какие популярные средства накопления последних десятилетий оказались самыми выгодными?

Надоели рассказы, как разбогатели купившие биткоин в 2009-м и акции Tesla в 2010-м. И какие прибыли сулит нам вложение в новый финансовый инструмент с непонятным названием и сутью. Если будущее неизвестно, посмотрим в недалекое прошлое. Вспомним, как спасали сбережения 10, 20, 30 лет назад, в годы, когда рубль то плавно дешевел, то резко падал. Разберемся, кто в итоге остался с прибылью, пишет onliner.by.

Куда вкладывали сбережения в последние 20—30 лет?

Бегство от денег началось еще перед распадом Союза, когда люди поняли, что рубли на временно замороженных вкладах просто сгорают, а зарплату нужно тратить немедленно, потому что через пару недель цены иногда вырастают на пару десятков процентов.

Вариантов вложений тогда было значительно меньше, чем сейчас. Вспомним, в чем тогда пытались сберегать:

покупали «долгоиграющую» одежду и обувь: кожаные куртки, женские сапоги и пр.;

покупали технику: «Не нам — так детям пригодится»;

покупали машины: вначале «Жигули» (по многолетней очереди или окольными путями), следующий этап — б/у авто из Европы;

покупали валюту: в основном доллары, иногда — немецкие марки, потом и евро, хотя лидером все равно остался доллар;

покупали золото, обычно в украшениях из магазинов, самые продвинутые скупали лом;

покупали квартиры и прочую недвижимость или строили «про запас», особенно за счет кредитов;

кто-то приобретал антиквариат, предметы искусства и прочие редкости, но такие встречались реже.

Теперь посмотрим, кто и на чем выиграл или проиграл.

Покупка промтоваров и авто

В условиях советского дефицита покупать технику «про запас» было можно. Потому что она продавалась с рук почти за те же деньги. Кроме того, та техника (телевизоры, холодильники и пр.) была намного проще, но долговечней. Сейчас технический прогресс и рынок даже исправную вещь обесценивают примерно на 30% уже через год. Делать запас холодильников в гараже стало бессмысленным.

Последний раз покупка техники для перепродажи сработала в 2011 году, благодаря трехкратному падению рубля. Но в одежду и обувь для перепродажи почти не вкладывались — время советского дефицита прошло, халаты с перламутровыми пуговицами в комиссионках уже не ищут.

В СССР купленные по фиксированной цене «Жигули» можно было продать через несколько лет за те же 5 тысяч рублей (дефицит, однако). Поэтому новая машина годилась для сбережения капитала только в советские годы. А поток б/у иномарок сделал автомобиль лишь средством передвижения или заработка, но не сбережения. Даже удачно купленная машина, при идеальном хранении и щадящем использовании, через 2—3 года уже не стоила потраченных денег.

Вывод — теперь вкладываться в технику и вещи можно лишь для собственного потребления или когда нет другого выхода, а рубль падает хотя бы в два раза.

Покупка долларов

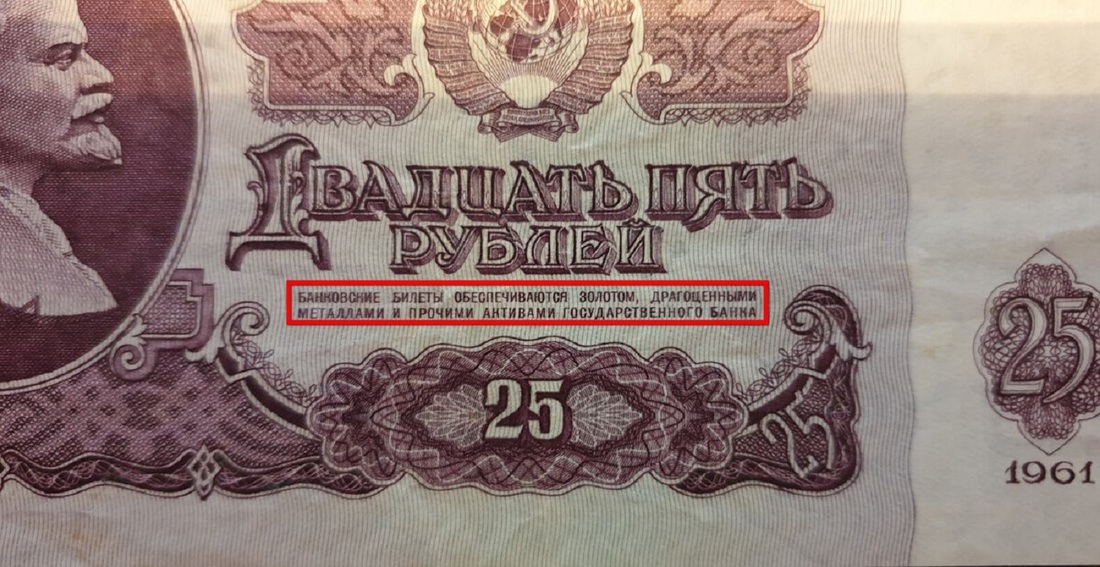

В советское время нас убеждали, что «у капиталистов инфляция, все дорожает, а советский рубль обеспечен золотом и драгоценными металлами государственного банка».

Правда, рубли на золото госбанк все-таки не менял и активы не демонстрировал.

Потом, в отсутствие другого выхода, доллары покупали практически все. Удалось ли заработать тем, кто покупал доллары 20 лет назад?

На самом деле непростой вопрос. По сравнению с теми, кто сберегал в рублях, обладатели долларов заработали многократно. Их выгода — разница в инфляции нашей валюты и американской.

Но! Доллар за последние 20—30 лет тоже обесценился.

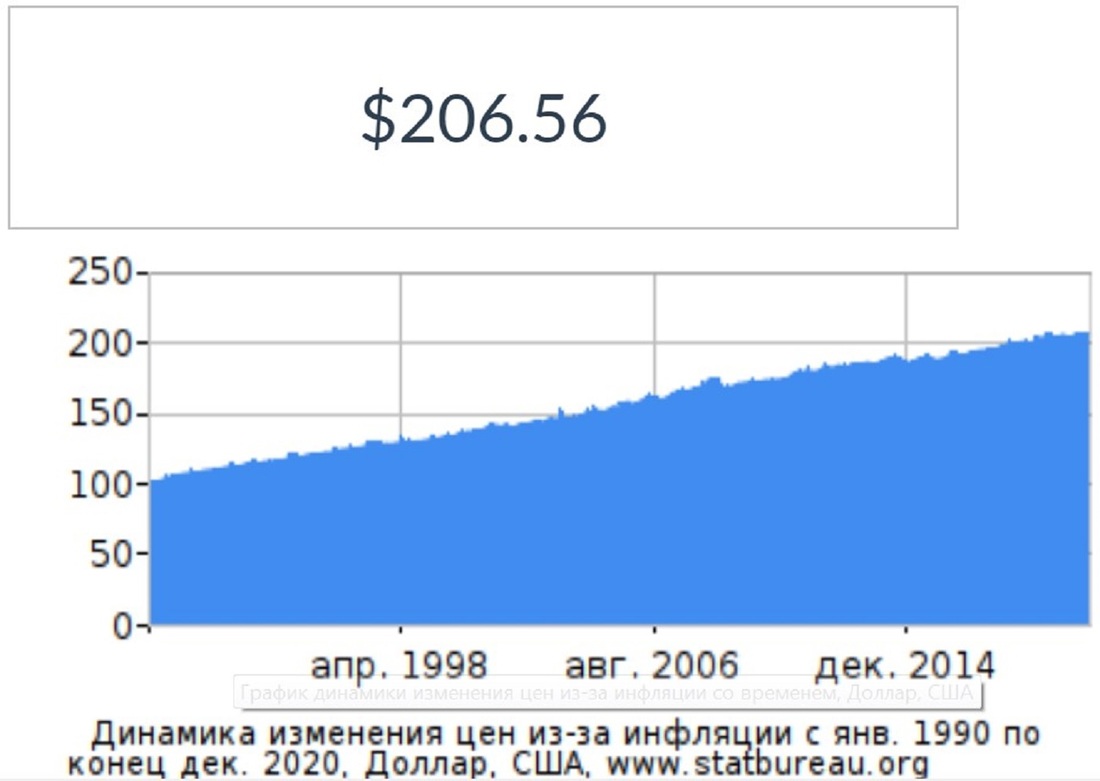

То, что в 1990 году стоило $100, в конце 2020-го подорожало до $206,56.

За 20 лет долларовые цены выросли более чем в полтора раза.

Правильнее говорить не о том, что выросли цены, а что пропорционально подешевел доллар.

Более сложный момент: представим, что вы в начале 2000-х, когда хорошей считалась зарплата в $100, купили что-то за $100, а теперь эта вещь стоит $200. Сколько же вы выиграли, если тогда работали ради покупки месяц, а теперь — меньше двух недель?

Те, кто разместил деньги на валютном депозите, заработали больше. Но процент по таким вкладам, в итоговой сумме, не всегда компенсировал долларовый рост цен.

Были случаи, когда кто-то, имеющий две квартиры, продавал одну, чтобы жить на эти деньги. Через 15 лет такая квартира стоила втрое дороже, а жить на 100 долларов в месяц и не бедствовать уже не получалось.

Покупка золота

Те, кто купил на сколько-нибудь солидную сумму золота 20 лет назад, теперь могут не бояться пенсии.

Тот, кто приобрел золото еще раньше (в перестройку), пенсию может вовсе не снимать.

Вот график цен на золото за последние десятилетия. Это не цены на ювелирные изделия и на слитки в банках, но они тоже зависят от мировой цены.

Пока в небольших убытках только те, кто покупал золото в кризис 2012 года (хотя в рублях выиграли и они, т. к. наша валюта подешевела в разы).

Выиграли даже те, кто покупал украшения в магазине, хотя это в два раза менее выгодно, чем слитки и уж тем более лом.

Для информации:

цена лома золота — 47,82—122,15 рубля за 1 грамм (в зависимости от пробы);

цена лома серебра — 1,43—1,83 рубля за 1 грамм (тоже в зависимости от пробы);

цена золота в слитках по Нацбанку — порядка 151 рубля за 1 грамм (в слитках дороже — иногда на 3%, иногда на 60%);

цена серебра в слитках по Нацбанку — 1,86 рубля за 1 грамм (в слитках примерно та же ситуация, что и с золотом).

Будут ли выгодны вложения в золото еще 20—30 лет?

Наверняка никто не знает. Но пока, в долгосрочном периоде, драгоценные металлы и камни не дешевели.

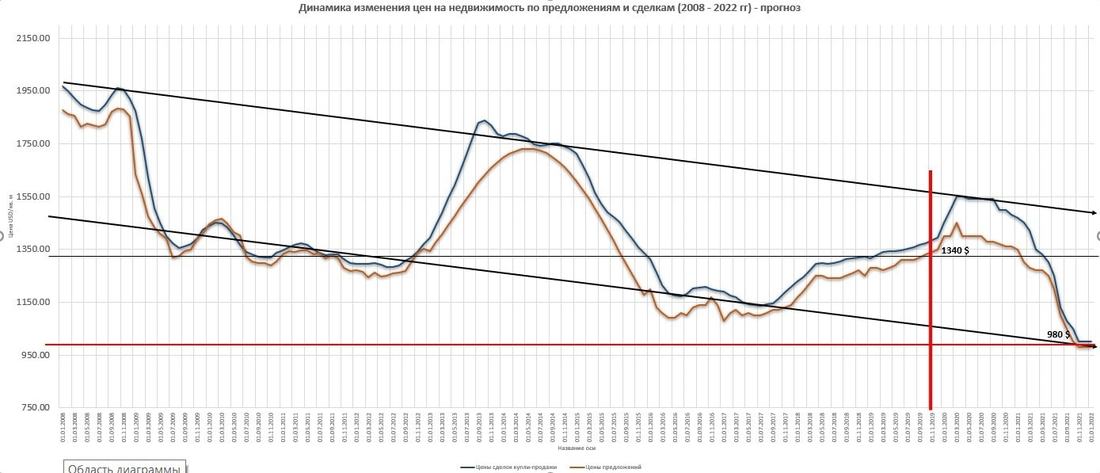

Покупка недвижимости

До сих пор это был один из самых прибыльных вариантов вложения средств. Стоимость некоторых квартир с 1994 по 2014 год могла вырасти примерно в семь и даже в десять раз.

Что интересно — больше всего выиграли не те, кто приобрел жилье за собственные деньги (хотя это выходило дешевле), а те, кто построился в кредит (хотя по расчету они переплачивали в разы). Инфляция сделала выплаты по ссудам 10—15-летней давности откровенно смешными.

Цены на сельские дома изменились по-разному. Выгодными оказались покупки там, куда легко добраться из города.

А вот те, кто купил жилье на пике в 2008 году, до сих пор в убытках.

Однозначно выиграли те, кто пустил квартирантов: иногда вложенные деньги возвращались арендой за 12—15 лет.

Немного общих выводов

Выиграли те, кто благодаря расторопности успевал вложить свои деньги с учетом текущей выгоды, быстро изъять их при первой угрозе и вложить во что-то другое. И так много раз подряд.

Преимущество оказалось у тех, кто уже имел значительные средства или доступ к чужим ресурсам. Именно у них была возможность покупать золото и недвижимость.

Все остальные гарантированно смогли перейти из состояния «от зарплаты до зарплаты» к стабильности «от пенсии до пенсии».

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

Новости и события в Беларуси и мире.

Пресс-центр [email protected]