Беларус проникся идеями Кийосаки и избавился от многочисленных долгов

Простой парень из деревни также смог создать подушку безопасности в размере своей годовой зарплаты.

Три года назад Леха чуть не утонул в долгах. Сначала взял компьютер в кредит, потом в доме появились кредитные стиралка, комод, шкаф... Сумма долга перед банками накопилась не катастрофическая, но внушительная, примерно в 12 зарплат. На платежи у нашего героя каждый месяц стала уходить половина заработка, а ведь надо было еще платить за съемную квартиру и «коммуналку», покупать продукты. «Я просыпался и думал о том, что у меня кредиты. Засыпал, думая о кредитах. Они душили меня, и я понял, что как-то неправильно живу», — вспоминает Леха. В какой-то момент все изменилось — без каких-то чудес вроде выигрыша в лотерейку, инста-марафонов и рискованных вложений. Эта история о том, как вылезти из долговой ямы и поменять свою жизнь, рассчитывая только на себя.

— Когда ты никому ничего не должен, ты спишь спокойно. А я с этими кредитами, которые на мне висели, постоянно был не в своей тарелке. Постоянно думал: надо заплатить до такого-то числа банку, и не дай бог что-то случится. Я хотел поехать на заработки в Московию, но не мог оставить работу на заводе, не мог так рисковать, ведь завод давал стабильную зарплату, с которой я точно мог заплатить по кредитам. Я начал искать способы, как вылезти из долгов, — рассказывает Леха.

Сейчас ему 38 лет, женат, есть ребенок, семья живет в деревне Фариново под Полоцком. Когда-то Алексей выучился на электромонтера в полоцком ПТУ, пошел работать на завод, стал искать другие варианты заработка. Про мужчину onliner.by писал в 2019-м (именно в то время он и нахватал долгов). Три года назад он рассказывал, как пробовал крутиться: устраивался на удаленную работу, выращивал поросят на продажу, малину, занимался декоративным камнем, срубами домов. Достижения выглядят красиво, но к 2019-му Леха заработал больше долгов, чем денег. Ничем этим он с тех пор не занимается, но ему есть что рассказать нового, потому что его жизнь круто поменялась. И толчком стали те самые навалившиеся займы. Иногда нужно нащупать дно, чтобы оттолкнуться.

Фото: Onliner

Фото: Onliner «Как вылезти из долгов»

Если вы вобьете этот запрос в Google, то получите кучу ужасно полезных советов вроде «Расставьте приоритеты, сообщите о проблемах кредитору, подключите автоплатежи». Возможно, это могло бы стать полезным для заводского работника Лехи из деревни, но ему помогло кое-что другое.

— Я познакомился с предпринимателем из Полоцка. Знаете книгу «Богатый папа, бедный папа»? Он для меня стал как богатый папа, — вспоминает герой.

Здесь вы можете настороженно ожидать, что дальше будет рассказ о «Форексе», биткоине или других подобных вещах, позволяющих враз заработать миллионы (или потерять). Но все гораздо проще:

— Я посмотрел на него и подумал: «У него своя фирма, на него работают люди, машина хорошая, обеспеченный человек. Почему я так не могу?» Он предложил мне вариант выхода из долгов, сказал: «Срубишь мне дома — и все, закроешь свои кредиты». Я согласился. Начал с ним много общаться, стал спрашивать: «Как вы построили бизнес, как всего достигли?» Он начал давать мне советы, я прислушивался. Он замотивировал меня увеличивать доход.

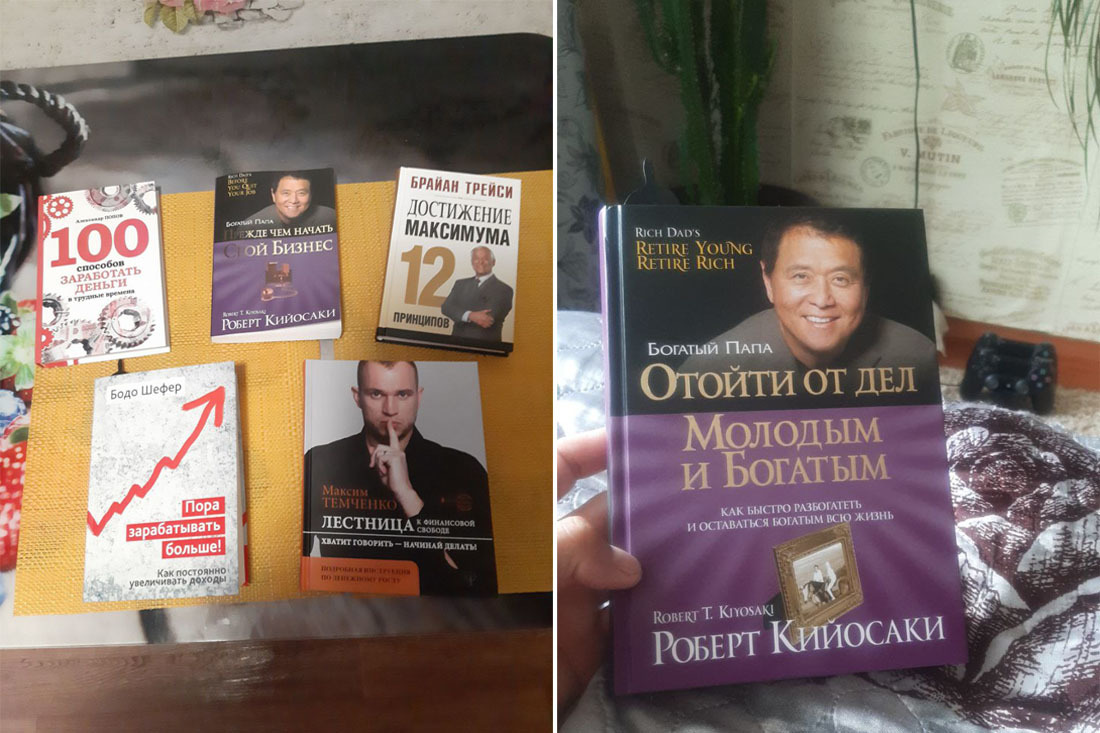

Параллельно Алексей смотрел ролики на YouTube о предпринимательстве, бизнесе, заработке. Начал покупать книги про финансы — «Думай и богатей», «6 секретов личных финансов», «100 способов заработать деньги в трудные времена», «Сам себе финансист», «Лестница к финансовой свободе» и многие-многие другие.

Фото: Onliner

Фото: Onliner Но давайте вернемся к конкретным советам о том, как вылезти из долгов. Они довольно простые (обычно чем проще, тем сложнее их выполнить): нужно наращивать доходы и сокращать расходы.

Идея нашего героя оказалась гораздо проще: надо устроиться на вторую работу, а потом можно взять третью — и заработок гарантирован.

— На заводе мы работаем посменно, получается много выходных. Большинство не хотят брать подработку на выходные, а денег хотят. Многие ноют, что у них нет денег, но ничего не делают, палец о палец не ударят. У меня тоже так было: много выходных, я сидел дома и играл в компьютер, как молодежь сейчас. Да-да, сейчас многие в этих компьютерных игрушках. У моего троюродного брата трое детей, а он играет в стрелялки, ему ничего не надо, его это устраивает.

А меня моя жизнь перестала устраивать. Я прикинул: блин, если ничего не поменяю, то до старости буду сидеть на этом заводе.

Фото: Onliner

Фото: Onliner Тот самый предприниматель из Полоцка, которого мы упоминали выше, сделал у Алексея большой заказ на срубы домов. Так у нашего героя появилась вторая работа, которая помогла выплатить все долги за пять месяцев — это примерно на четыре года быстрее, чем требовал банковский график платежей.

— Совет устроиться на вторую работу, конечно, классный, но где ее взять в деревне? Говорят, что ее нет.

— Да ну, было бы желание. Надо хвататься за любую работу, не бояться ее. Вы думаете, что в деревне нет работы, но в колхозе ее валом. Просто некоторые говорят: «Ай, там зарплата 200 рублей — фигня, я за такие деньги работать не буду». Да я и за 50 рублей буду работать. Не надо ходить и ныть, что денег нет, зарплата маленькая. Если маленькая — значит, ищи еще работу. Я делал прикроватные столики в стиле хюгге, продавал всего на 10 рублей дороже себестоимости. Для меня и 10 рублей деньги. Там 10 рублей, тут 10 рублей, еще где-то 10 рублей, и наберется хорошая сумма.

Кстати, те самые срубы домов Алексей уже не делает, «потому что подорожал лес». Работа ушла, а ну и что — мужчина нашел другую: на выходных вкалывает на предпринимателя, отливает резиновые коврики. Зарплату просил не называть, но она та самая, ради которой многие люди не станут тратить свои выходные. Есть у Алексея и третья подработка: он выращивает микрозелень.

— Выращиваю редиску, горошек. Заказал семена, по вечерам в свободное время хожу поливаю. Ищу дополнительные доходы.

— Да кто ж у вас покупает микрозелень в деревне?

— Все. Хотите, вам продам? У меня страничка в Instagram, через нее мне пишут люди. Там совсем небольшие суммы выходят, но любые деньги — это прибыль. Можете в тексте указать мою страничку с микрозеленью?

Конечно!

Общий доход с основной работы и двух подработок Алексей тоже просил не указывать. Поэтому намекнем: он выше средней зарплаты по стране.

— Сколько дней в неделю вы работаете?

— Да почти каждый день. Свободного времени у меня особо нет.

У мужчины больше нет времени на компьютерные стрелялки. Но и долгов тоже нет.

Сейчас у Лехи накоплена подушка безопасности, равная его годовой зарплате.

Следующий шаг — откладывать заначку, но как?

Есть варианты для ленивых и не ленивых (Алексей использует оба).

— У меня есть накопительный счет в страховой компании.

— Почему выбрали именно счет в страховой компании, а не вклад в банке?

— Потому что страховая автоматом высчитывает у меня деньги из зарплаты. К нам приходили страховщики на завод и предлагали этот вариант. А мне как раз подняли зарплату на $50, и я решил, что пусть эти деньги и уходят на страховой счет. Я этого даже не ощущаю, только вижу в расчетнике, что деньги ушли. Счет на три года, потом можно продлить. Процент не сильно высокий, но от инфляции спасает. Еще я получаю налоговый вычет, плачу подоходный меньше. Вот как раз такой счет в страховой хорош для человека, который не умеет копить деньги.

Это был вариант накоплений для ленивых. Вариант для не ленивых — откладывать конкретный процент с каждого дохода.

— Откладывать деньги — это привычка. Вначале это тяжело мне давалось. Это как начать заниматься спортом: сразу тяжело, болят мышцы, а потом нормально.

Я начинал откладывать не конкретную сумму, а конкретный процент. Начинал с 5%, сейчас откладываю от 20%. Не важно, какая у вас зарплата и какой процент вы будете откладывать. Фишка в том, чтобы вы приучили себя копить, даже если у вас зарплата 400 рублей. Самое главное — когда получили зарплату, сразу отложите часть в копилку и только потом уже все оплачивайте.

Важно знать, куда уходят ваши деньги

Увеличивать доходы — это хорошо, но этого недостаточно. Алексей уже указывал на то, что важно сокращать расходы. Для этого надо разобраться, куда и на что уходят ваши деньги.

— Надо вести домашнюю бухгалтерию «Доходы — расходы». Можно в тетрадочке, можно скачать приложение. Это тяжело: я начинал — бросал, снова начинал — опять бросал. Надо же каждый чек сохранять, потом вбивать суммы. Я вел доходы — расходы пару месяцев и понял, что трачу деньги на всякую ерунду. Раньше мне было важно, чтоб у меня был крутой мобильник — мой знакомый с завода, к примеру, взял себе «айфон» за 4000 рублей. Теперь я думаю: зачем такой телефон? Сейчас у меня простой Samsung A50, работает и работает, камера может сделать фотографию — и хорошо.

Внезапным пожирателем бюджета оказался автомобиль.

Фото: Onliner

Фото: Onliner — Я всегда считал, что своя машина — это хорошо. У меня была машина, недорогая. Потом я прикинул, что надо постоянно вкладываться в топливо, в ремонт, в техосмотр. Да мне выгоднее на такси иногда ездить, чем пользоваться своей! Продал. Деньги отложил в заначку. Если надо далеко ехать, например к отцу в Миорский район, я беру авто напрокат. Заплатил, заправил, съездил — и все, никаких проблем. А у нас же некоторые берут кредиты на новые машины...

Собственная квартира, как оказалось, это тоже не очень хорошо, если она берется в кредит.

— Жена все просила: «Давай возьмем кредит». Но я не хочу возвращаться в эту кабалу долгов. Я сам накоплю на квартиру лет через десять.

О квартире в кредит мы еще поговорим.

Здесь должна быть глава об инвестициях

Серьезные инвестиции у Алексея пока в планах, пусть и грандиозных. Он рассказал о них, а потом попросил убрать эту часть из текста — зачем хвастаться шкурой неубитого медведя. Зато мужчина дал важный совет: инвестировать туда, где нет риска. Например, купить гараж и сдавать его. Или если у вас уже есть хорошая сумма на руках, отнести ее в банк и наслаждаться процентами. Пока об инвестициях все, но, возможно, мы напишем про Леху еще через три года.

Из этой истории как-то незаметно выпала одна ключевая фигура — супруга Алексея. Мужчина говорит, что жена его финансовых стремлений не разделяет, она совсем не хочет годами жить в съемной квартире, хочет уже свою.

— У нас с ней раздельные бюджеты. В смысле я не претендую на ее зарплату, она тратит как хочет, ее денег я вообще не касаюсь. Продукты в основном покупаю я, хотя и она иногда покупает. Ей не нравятся мои планы, в финансовом вопросе мы сильно расходимся. Она хочет, чтоб мы взяли квартиру в кредит, но я не хочу снова в кредитную кабалу. У солиста группы «Руки вверх» только пару лет назад появилась своя квартира, зато у него сеть кафе, которые приумножают его накопления. У меня есть цель — я не хочу до самой пенсии работать по найму, и инвестиции могут мне с этим помочь. А когда уйду на пенсию, не хочу рассчитывать на эти маленькие деньги от гопсударства. Не знаю, доживу ли я до старости, но зато все мои накопления достанутся моему ребенку, детям моим останутся.

Топ-6 финансовых советов от Алексея

1. Ведите учет доходов и расходов.

2. Сформулируйте мечту: чего именно вы хотите добиться.

3. Не смотрите ТВ, не слушайте музыку, а ищите бизнес-идеи, читайте или слушайте книги о бизнесе.

4. Думайте над увеличением доходов. Для начала можно устроиться еще на одну работу.

5. Создайте подушку безопасности. Она должна быть равна как минимум шести вашим ежемесячным расходам.

6. Откладывайте минимум 10% от каждого дохода, даже если зарабатываете совсем мало.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]