4,5 миллиона рублей на счету беларуса превратились в 48 копеек

История одного вклада.

В далеком 1999 году беларус Дмитрий уволился с работы, снял деньги с вклада и уехал из Беларуси. В 2022-м он ненадолго вернулся в страну и узнал, что все эти годы на его вкладе оставались деньги. Читатель Onlíner поделился выпиской по счету, а журналисты посмотрели, что произошло с деньгами за два десятилетия хранения в банке.

«Подсчитал, что за 23 года мой вклад девальвировался к доллару примерно в 87 раз»

— 22 июня 1999 года я уволился с Ильичевской фабрики первичной обработки шерсти. Спустя месяц снял деньги с вклада «Выигрышный» в «Беларусбанке» и был уверен, что его закроют. Вернулся в страну я только в 2022 году. Пошел в банк, чтобы разобраться с другим своим счетом, а кассир предложила закрыть этот старый счет — так я и у знал, что все эти годы на нем лежали деньги. 12 августа 1999 года мне перечислили на этот счет еще одну зарплату (видимо, после пересчета предприятие оказалось мне должно) — к тому времени я уже был за пределами Беларуси, — рассказывает читатель.

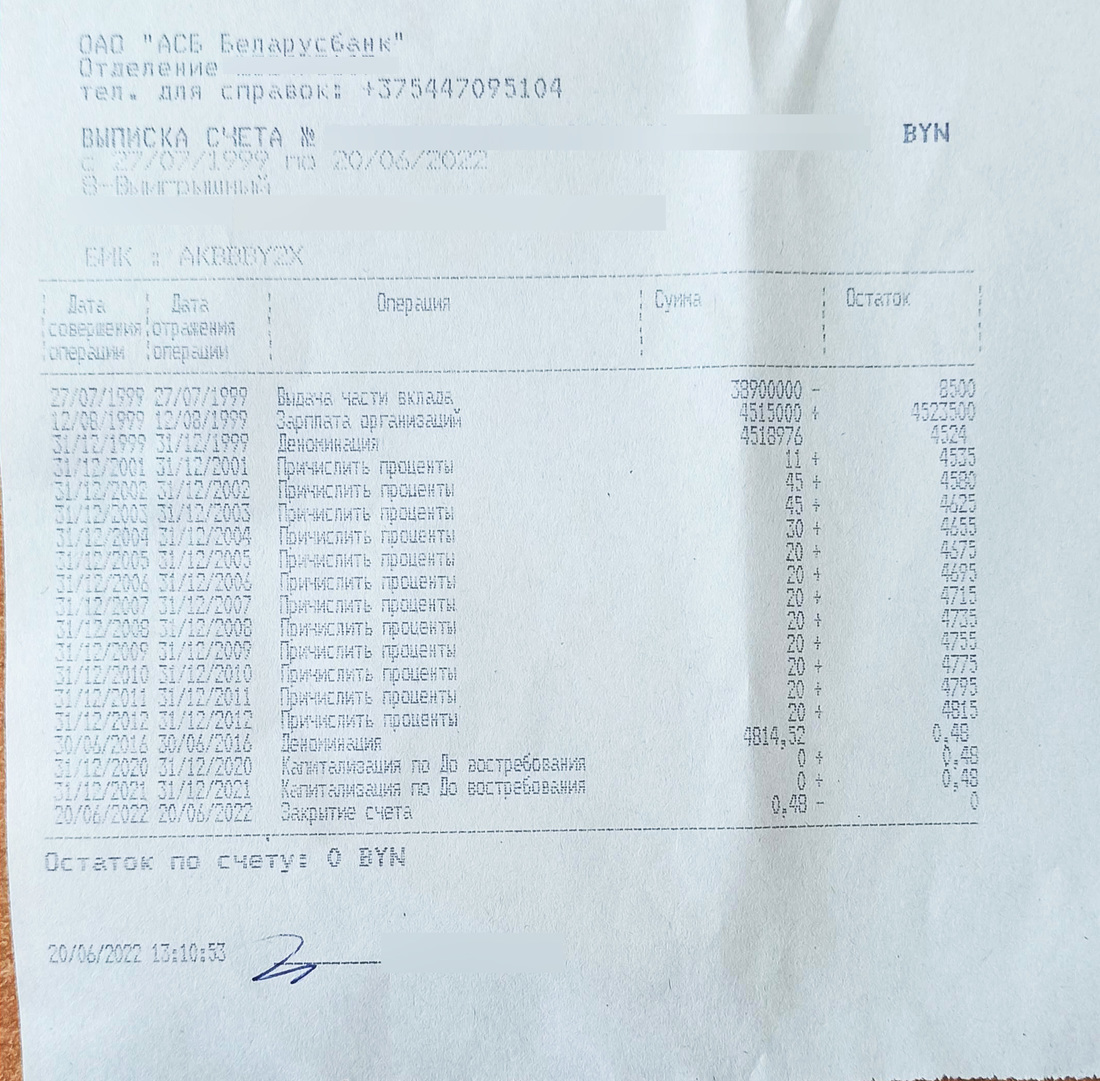

За это время вклад пережил две деноминации, и каждый год на остаток исправно начислялся доход — от 11 до 45%.

— Интересно вот что. В августе 1999 года мне на счет пришло 4 млн 515 тыс. рублей, которые с годами превратились в 48 копеек. Я подсчитал, что почти за 23 года мой вклад девальвировался только по отношению к доллару примерно в 87 раз. Вот это я понимаю реально «выигрышный» вклад, — делится подсчетами Дмитрий.

Что это за счет такой?

Вклады «Выигрышные» были популярны в СССР, когда деньги на различных условиях принимались у населения отделениями сберегательного банка Советского Союза. Суть следующая: доход по выигрышным вкладам начисляется в виде процентов в размере ставки вклада «до востребования» (с 2005 года она составляет 0,5% годовых) с проведением ежегодной капитализации. Также по всем вкладам дважды в год (в апреле и октябре) проводится специальная лотерея. На каждые 1000 счетов разыгрываются 25 выигрышей:

1 выигрыш — 900% среднего остатка вклада за истекшее полугодие;

2 выигрыша — 450% среднего остатка вклада за истекшее полугодие;

2 выигрыша — 225% среднего остатка вклада за истекшее полугодие;

20 выигрышей — 112% среднего остатка вклада за истекшее полугодие.

По каждому победившему в лотерее банка вкладу определяется сумма выигрыша, которая в течение 15 дней поступает на счет.

— Розыгрыш проводит специальная комиссия, в которую входят не только работники банка, но и представители сторонних организаций, предприятий, учреждений образования, — также уточняют в банке.

После распада СССР вклады продолжили свою размеренную жизнь в «Беларусбанке» (их открытие прекратилось только в апреле 2007 года). При этом существующие вклады «Выигрышные» продолжают лежать в банке, а при желании даже пополняются владельцами. Лотереи по ним также проводятся.

Выясняем, кто «съел» деньги

Если судить по выписке по вкладу, то в лотерее банка Дмитрий так ни разу и не выиграл, а тысячи стали запятой после нуля после деноминации 2016 года. В «Беларусбанке» не смогли рассказать Onlíner о причинах, которые превратили деньги на вкладе в пыль, ссылаясь на закон «О защите персональных данных». Также осталось неизвестным количество открытых вкладов «Выигрышных».

Однако попытаемся проследить, как длина суммы вклада с каждым годом становилась все меньше. Деноминация в конце 1999 года убрала три нуля, и 4,5 млн превратились в 4,5 тыс. рублей. К 2012 году благодаря капающим процентам на счету было уже 4,815 тыс. рублей (а по курсу доллара на этот день — примерно $0,5).

Деноминация 2016 года убрала еще четыре нуля, превратив 4,815 тыс. в 0,48 рубля. К моменту закрытия счета деньги на нем не только превратились из миллионов рублей в копейки, но и из эквивалентных $16,5 стали равны $0,19, то есть обесценились в 87 раз.

— Читатель на себе проверил причину, по которой в Беларуси не хотят давать кредиты в беларусских рублях без привязки к валюте. Рубль — менее стабильная валюта, чем доллар, потому и риски по рублевым вкладам выше. Бесконтрольная эмиссия денег не раз приводила к галопирующей инфляции и последующей деноминации, которые неизбежно отражались на вкладах. По вкладу читателя как раз и можно проследить несколько волн гиперинфляции, — комментирует экономический эксперт BEROC Лев Львовский. — Вообще, ставки по вкладам в банках редко превышают ожидаемую инфляцию, а если и превышают, то на пару процентов. Конечно, в истории Беларуси бывали моменты, когда на депозите можно было заработать, но в среднем они позволяют в лучшем случае сохранить деньги. Если инфляция оказалась выше прогнозируемой банком, то вкладчик теряет деньги, а кредитополучатель, наоборот, выигрывает. Так что если бы этот человек в 1999 году взял ипотеку в рублях, то он бы сильно выиграл.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]