Как сто тысяч рублей на счету беларуса превратились в 68 копеек

История девальвации беларусского рубля на примере минчанина.

Onlier.by нашел минчанина, у которого вклад в беларусских рублях жив еще с 1994 года, то есть более 28 лет! Каким образом ощутимая сумма вклада под сотни процентов превратилась в копейки, которых не хватит даже на талончик на проезд в общественном транспорте.

«Сейчас у меня есть вклады в беларусских рублях, но на срок не более месяца»

Сергей признается, что сам бы долгосрочный вклад в рублях точно не открыл. Другое дело — люди старшего поколения, да еще не наученные в то время горьким опытом гиперинфляций и деноминаций.

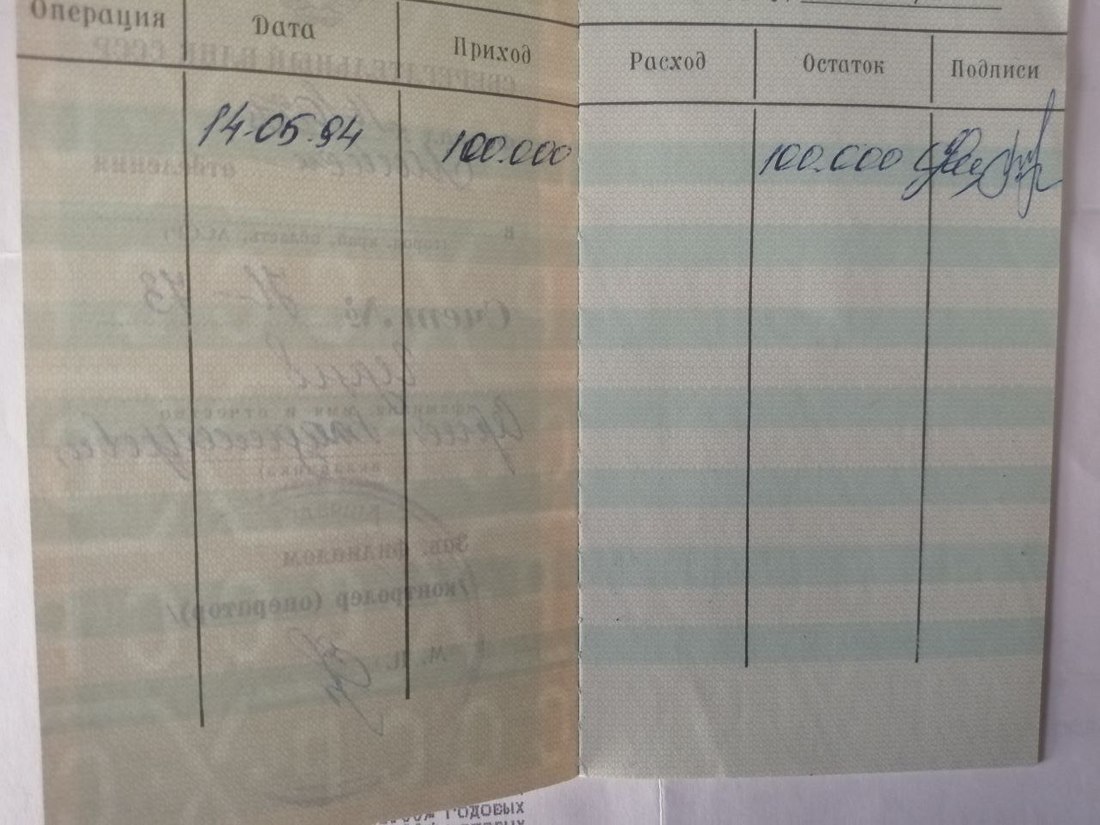

— Этот вклад открыл на мое имя дедушка, когда мне было 10 лет. Точно такой же вклад до сих пор открыт на мою сестру. 14 мая 1994 года он положил на депозиты по 100 тыс. рублей — на тот момент это были примерно две средние по стране зарплаты — неплохая сумма. С детства я периодически слышал про этот вклад, но, насколько я понимаю, по условиям деньги можно было снять, только когда детям исполнится 18 лет. В общем, саму книжку я увидел годам к 20. Мама их нашла и отдала нам с сестрой в 2009 году как сувенир, так как к тому моменту уже было ясно, что все вклады сгорели и забирать нечего.

Дедушка Сергея умер 15 лет назад, перед этим осознав свой финансовый промах.

— Дедушка верил в финансовую систему, как и многие другие люди в то время, — говорит мужчина.

Сергей признается, что сам имеет вклады в беларусских рублях, но только краткосрочные.

— Проценты не очень большие, поэтому любые свободные деньги я могу закинуть на вклад сроком не более месяца. Конечно, если положить деньги на три года, то проценты будут выше, но я не стану этого делать. Я уже видел, на сколько за время вклада деньги могут обесцениться.

По словам беларуса, он бы уже давно забыл про этот вклад, но периодически ему звонят из «Беларусбанка» и просят приехать и закрыть счет.

— В 2009 году банк прислал мне письмо с просьбой явиться к ним, причин не объясняли. Потом мне несколько раз звонили и настойчиво предлагали приехать и закрыть этот вклад: мол, он им почему-то мешает. Я никуда, конечно, не пошел: мне этот вклад ничем не мешает, не хочу тратить на это свое время. Да и банк находится далеко от дома — на проезд до него я потрачу больше, чем заработал за 28 лет хранения денег, — подытоживает Сергей.

Как 100 тыс. рублей превратились в 68 копеек? Считаем

В «Беларусбанке», которому «по наследству» от Советского Союза достались целевые вклады на детей, не смогли оперативно ответить на вопросы журналистов.

А пока попробуем перенести вложенные в 1994 году деньги на теперешнюю реальность. 14 мая 1994 года дедушка Сергея положил на сберегательную книжку внука 100 000 рублей — на тот момент это было около двух среднемесячных зарплат по стране (в мае 1994 года средняя получка составляла 46 437 рублей). Это примерно то же самое, как если бы сейчас вы положили на депозит 2,8 тыс. рублей (две средние зарплаты после уплаты налохов).

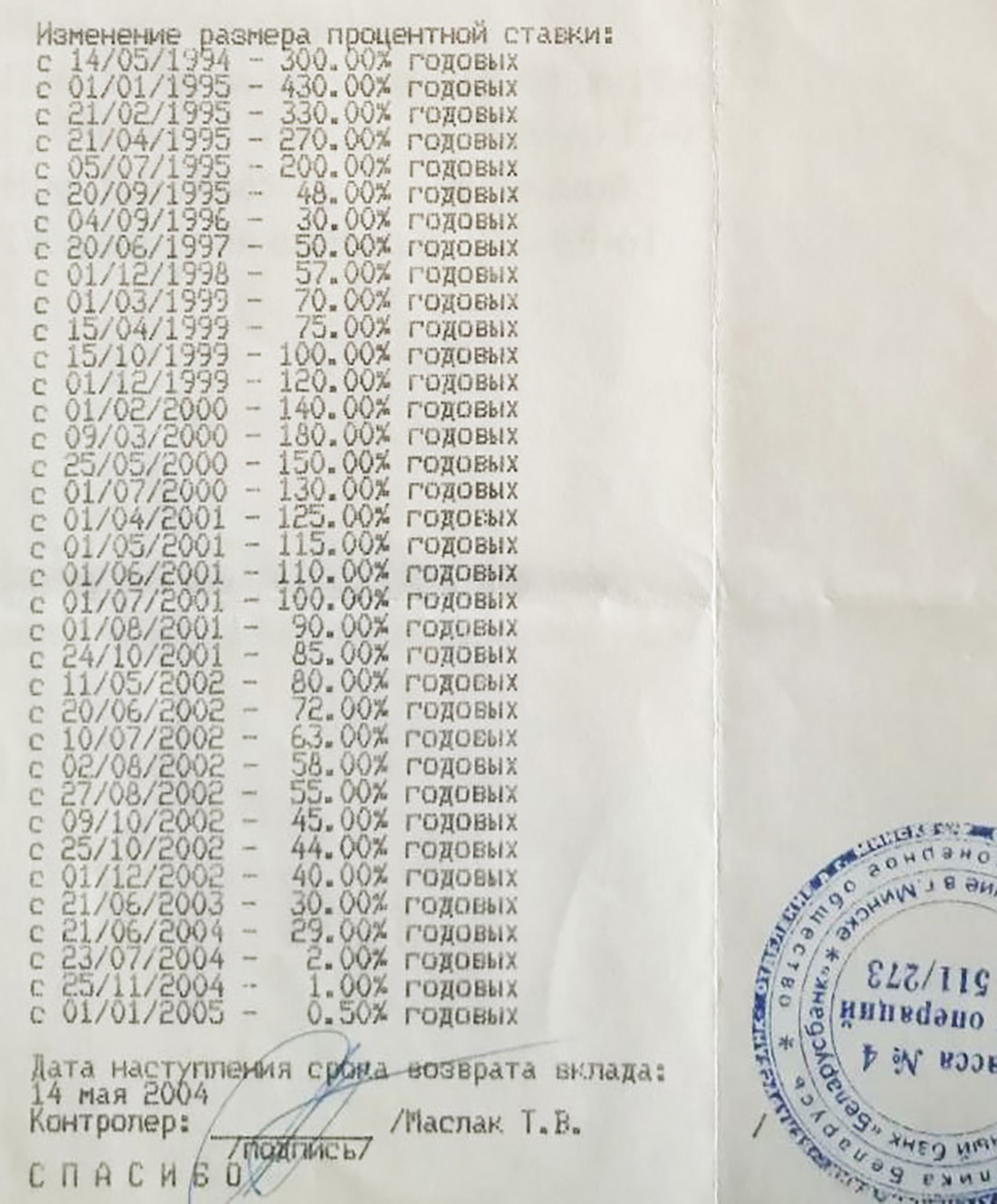

Да и процентные ставки были космическими для теперешних реалий: первые полгода — 300% годовых, потом — 430%, затем прыгали то вверх, то вниз и начали плавно снижаться. За четыре года (с 2000-го по 2004-й) ставки снизились с 180 до 29%. За один месяц 2004 года ставки упали с 29 до 2%, а к 2005-му составляли 0,5%. То есть начальная сумма была ощутимая, ставки неплохие. Тогда каким образом 100 тыс. рублей превратись в сумму, которой не хватит даже на талончик в метро?

Во-первых, ставки по депозитам обычно связаны с уровнем инфляции: чем быстрее растут цены, тем выше ставки. Инфляция в начале девяностых скакала, как молодая лань. Например, в 1992 году ее темпы превысили 2097%. В 1992—1994 годах цены на товары за один месяц вырастали в среднем на 130%. Сейчас максимальные ставки по рублевым депозитам не превышают 21%, но и инфляция не сотни процентов, а только 17,6%.

В итоге беларусские рубли и, как следствие, сбережения в национальной валюте обесценивались. Спустя ровно год после открытия вклада средняя зарплата выросла с 46,4 тыс. до 786,8 тыс. рублей, но это не значит, что люди стали жить в 15 раз богаче. Просто за те же деньги они могли купить гораздо меньше продуктов.

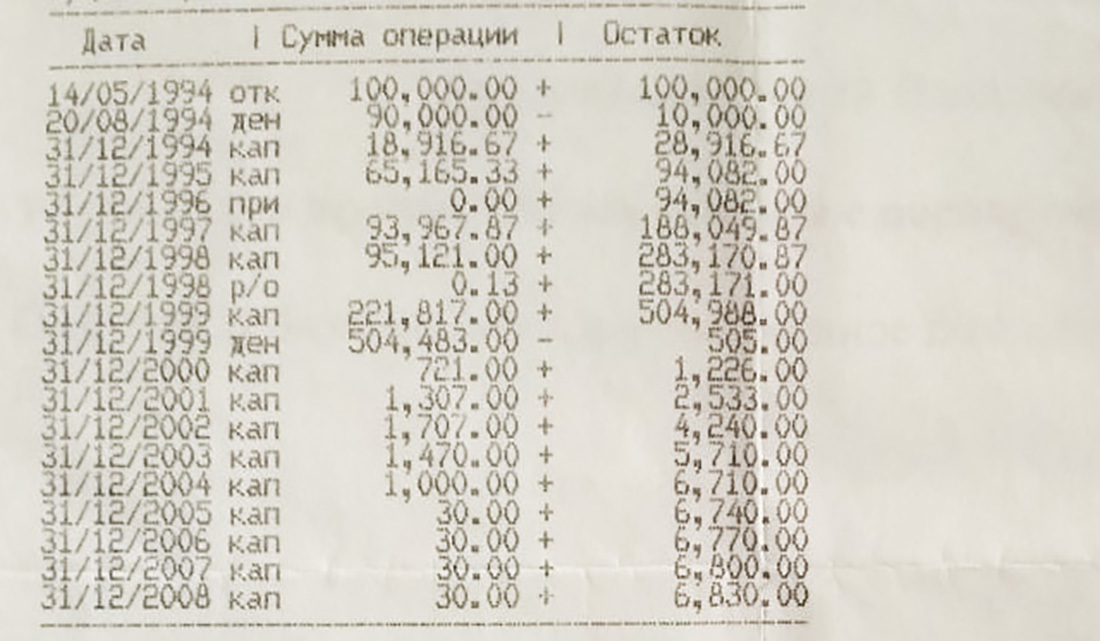

Во-вторых, обесценивание денег приводило к закономерной деноминации. За 28 лет вклад Сергея пережил все три обрезания нулей. 20 августа 1994 года рубль сократили в 10 раз, 1 января 2000 года — в 1000 раз, а 1 июля 2016 года — еще в 10 000 раз.

Судя по выписке со счета, в 2009 году вклад оставлял 6830 рублей, а после деноминации 2016 года на счету осталось примерно 68 копеек.

В те времена люди делали накопления десятками лет, и на сберегательных книжках в начале девяностых у многих были суммы, на которые можно было купить жилье. Кто успел, потратил деньги «за секунду до», но большинство остались ни с чем. И хотя правительство приняло решение выплачивать за сгоревшие вклады компенсации, их размер чаще всего был никак не сопоставим с потерянными суммами.

«По причине того, что сумма компенсации рассчитывалась с учетом роста индекса потребительских цен только до 01.01.1996, выплачиваемый размер компенсации был незначителен», — объясняют произошедшее в Нацбанке.

Итого, за 28 лет вклад под огромные проценты обесценился в 147 000 раз, и вместо 100 тыс. рублей можно снять лишь 68 копеек.

Эксперт: «При таком обесценивании рубля ни о каком заработке от вложенных средств речь идти не может»

Проанализировать печальную судьбу вклада согласился экономический сотрудник исследовательского центра BEROC Олег Мазоль. По его подсчетам, при такой девальвации рубля, какая была в 1994—2008 годах, у этого вклада не было ни единого шанса принести прибыль.

— Судя по выписке, не считая первой приходно-расходной операции (+100 000 и −90 000), на счету клиента оказалось 10 000 рублей основного вклада. Далее по вкладу были только приходные операции — это накапливаемые на счете проценты. К концу 2008 года на счету оказалось 6 830 000 рублей (добавим технические три нуля, чтобы нивелировать деноминацию). Номинально за период с 20.08.1994 по 31.12.2008 прирост капитала равнялся 6830%. Правда, денежная масса в Беларуси за этот период выросла на 1 640 855%. Вследствие этого ускорилось обесценивание денег: инфляция за этот период составила 1 465 929%, а курс доллара вырос на 76 687%. А при таком обесценивании рубля ни о каком заработке от вложенных средств речь идти не может: в 2008 году эти 6 830 000 рублей по своей покупательной способности равнялись 4,66 копейки, — комментирует Олег Мазоль. — Несложные расчеты также показывают, что если бы читатель на свои сбережения в 100 000 рублей в 1994 году купили валюту в размере $30,67, то в декабре 2009 года эта сумма была бы эквивалентна 76 687 117 рубля, а это на 1123% больше суммы, которую ему вернули из банка.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]