Минчанка 20 лет считает все-все траты

К каким выводам она пришла.

Почти все слышали от финансовых консультантов, что записывать все свои доходы и расходы нужно и важно. Многие пробовали это делать, но в какой-то момент бросали. Беларуска ведет домашнюю бухгалтерию более 20 лет. Она рассказала «Зеркало», как за это время изменились ее подходы к учету финансов, чем полезна эта практика и как она помогает рационально распоряжаться своими деньгами.

«Где мои деньги?»

Тема личных финансов волновала меня всегда. Помню, будучи еще школьницей, я наблюдала за родителями и думала, что во взрослой жизни буду тратить деньги более рационально, чем они (кажется, у меня получается). В 1990-е у меня был маленький бизнес, и я считала свою выручку и объем вложений, чтобы понимать свой реальный заработок: в кошельке оставалось не так много.

В начале 2000-х я начала свою журналистскую карьеру, и моя зарплата была совсем небольшой. Поэтому приходилось вести список необходимых покупок, а потом выбирать самые приоритетные, потому что на все денег не хватало. Тогда же ко мне в руки попала книга Бодо Шефера «Путь к финансовой свободе».

Кажется, это было не так давно, но такого доступа к литературе (бумажной, а тем более электронной), как сейчас, и близко не было. И эта книга произвела на меня сильное впечатление. Тогда и началась история моих тесных взаимоотношений с личными финансами. Я переосмыслила денежные установки (типа «Деньги — зло» или «Не были богаты — не стоит и начинать»), изменила отношение к долгам, стала учиться бережнее относиться к своим финансам и делать сбережения.

А вести учет я начала в момент, когда мои доходы стали ощутимо расти, при этом я вроде бы «ничего такого не покупала», но и денег в кошельке не видела. Этот самый вопрос — «Где мои деньги?» — не давал мне покоя. Поэтому я взяла обычный блокнот и стала каждый день записывать, сколько и на что потратила.

Основные категории расходов, которые я учитываю, с тех пор не сильно изменились (они варьируются в зависимости от жизненных приоритетов в тот или иной период времени):

продукты;

хозяйственные товары;

средства гигиены;

косметика;

красота;

коммуналка;

кафе, рестораны;

транспорт;

бензин;

развлечения;

путешествия;

здоровье;

спорт.

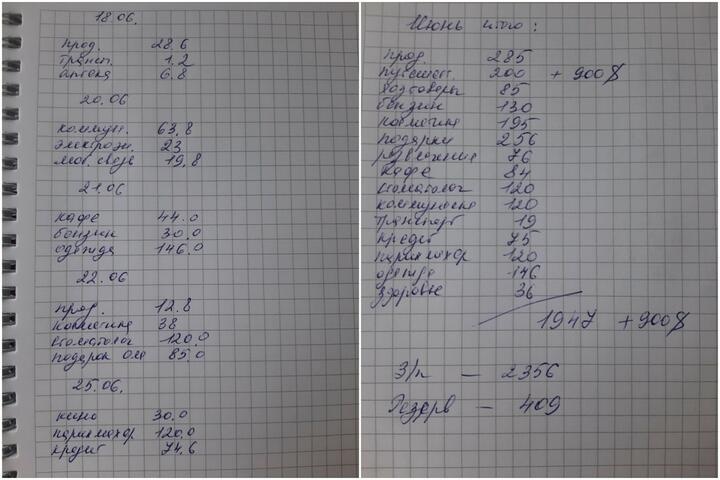

Выглядело это примерно так (записи 20-летней давности не сохранились, но восстанавливаю по памяти).

Что выяснилось?

Конечно, я наконец поняла, куда на самом деле уходят мои деньги. В конце каждого месяца я доставала заветный блокнот, вручную складывала расходы по категориям и делала список: на что и сколько потратила. В тот момент я уже могла точно сказать, сколько денег у меня уходит на еду, посиделки с друзьями в кафе, ремонт автомобиля, косметику, парикмахера и тому подобное.

Какая в этом практическая польза? Самым большим откровением стал для меня следующий вывод: очень большой кусок бюджета «съедают» какие-то мелкие, на первый взгляд незаметные траты. Например, бесконечные вкусняшки к кофе, схваченная на распродаже маечка или очередной лак для ногтей, который потом пылится на полке — в общем, все, что покупается с мотивацией «Разве это деньги?!» и «В хозяйстве все пригодится». В итоге каждые 5−10 рублей (беру уже актуальные цены) за месяц могут превратиться в 200−300 рублей бессмысленных трат. А если посчитать за год?

Конечно, я не стала сразу же таким человеком, который очень грамотно распоряжается финансами (и сейчас все еще работаю над собой). Но с каждым разом я все больше задумывалась, стоит ли какая-то вещь того, чтобы быть купленной. В итоге нашла для себя такую формулу: покупать только то, что действительно нужно или очень радует.

То есть мотивация «Куплю, потому что это недорого» уже не работает. И это реально позволяет экономить, причем без потери в качестве жизни.

От блокнота до приложения в смартфоне

Думаю, свою положительную роль сыграло то, что учет финансов я начинала именно с обычного бумажного блокнота. Видимо, когда пишешь рукой, мозг получает более отчетливый сигнал.

Конечно, это было сложнее. С собой я блокнот не носила, поэтому или записывала все траты на небольших листочках, или по памяти каждый вечер вносила свои покупки в блокнот. Потом вручную подбивала суммы на калькуляторе.

Через несколько лет я нашла специальный сервис в интернете и стала вести домашнюю бухгалтерию онлайн. Стало намного удобнее: программа сама подбивала все расходы и даже выдавала простую аналитику (например, рисовала диаграммы с долями всех категорий расходов, кривые роста доходов и динамику как в целом, так и по категориям). Если брать платную версию, то функционал там еще более широкий, но мне было достаточно бесплатного сервиса.

Понятно, что у компьютера мы тоже не находимся постоянно, поэтому действовал тот же принцип: сначала записать в памяти или на клочке бумаги, чтобы потом внести в программу.

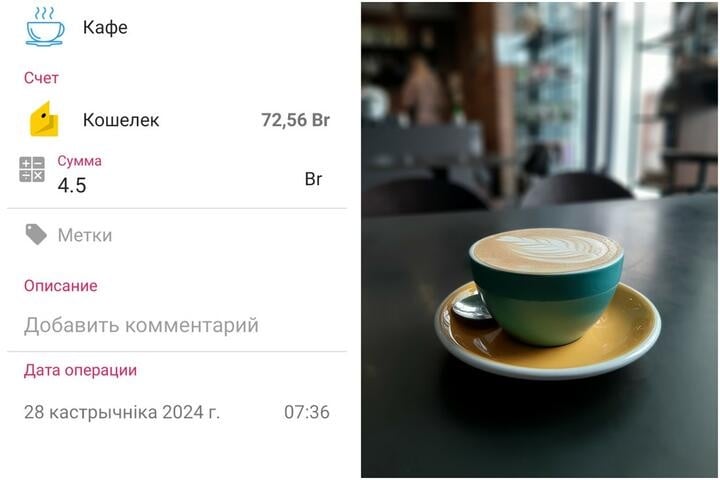

А потом наступила эра смартфонов, и все стало еще проще. Во-первых, выбор мобильных приложений огромный — достаточно зайти в App Store или Google Play и оценить предложение. Можно выбрать себе «игрушку» по душе — и визуально, и по функционалу. Во-вторых, и это самое главное, условный «блокнотик» всегда под рукой — не надо ничего запоминать, чтобы записать потом. Например, пока бариста в кофейне готовит мой капучино, я уже вношу эту трату в программу.

Знаю, что в современных приложениях много разных фишек. Например, они сканируют чеки, могут быть привязаны к счетам в банках, напоминают о сроках уплаты кредитов, иных платежей и тому подобное. Каждый может настроить приложение под себя. Я предпочитаю вносить траты вручную, не заморачиваюсь с чеками и не синхронизирую программу с мобильными приложениями банков.

Какую-то серьезную аналитику я не делаю, разве что иногда считаю средний доход за определенный период. Например, пару лет назад я ушла на фриланс — и подсчитала уровень своего дохода в найме как ориентир для финансовых целей, ниже которого опускаться не хочу. А сейчас, поскольку поступления от месяца к месяцу разные, тоже считаю средний доход, чтобы понимать, на каком уровне нахожусь.

Планирование финансовых потоков

Для меня управление финансами — это фактически управление своей жизнью. Если, например, я хочу поехать в отпуск, то почему трачу деньги на горы ненужной одежды? Или, если для меня важно мое здоровье (физическое или психологическое), не стоит ли сделать его финансовым приоритетом?

Кстати, не бывает мелочей не только в расходах (это я про ту же мотивацию «Подумаешь, ведь это стоит всего ничего»), в планировании они тоже важны. Например, я хочу сделать ремонт в квартире, но кажется, что денег на него у меня нет. Если продолжать думать «Займусь ремонтом, когда появятся деньги», это может длиться бесконечно. Но можно в какой-то месяц купить плитку на пол, потом выбрать обои, да еще и отложить какую-то сумму — и вот перспективы провести преобразования в квартире стали вполне осязаемыми.

У меня лично были разные подходы к планированию расходов в тот или иной период жизни. Имея один, но очень приличный источник дохода, я распределяла свои деньги широкими мазками. Как только мне на карту поступала зарплата или аванс, я платила по счетам, делала необходимые покупки, оставляла деньги на жизнь (довольно комфортную сумму), а остальное переводила в валюту или на банковский депозит.

После ухода на фриланс мне только через несколько месяцев удалось выйти на уровень дохода, позволявший не тормошить финансовую подушку. Но поскольку он все равно был не очень высокий и к тому же нестабильный, я стала более тщательно планировать и источники дохода, и расходы. Эта система мне нравится, и я с удовольствием использую ее до сих пор.

Она достаточно простая.

1. Я продолжаю фиксировать все доходы и расходы в мобильном приложении. Категории расходов примерно те же, что я описывала выше. Удобство программы в том, что можно видеть все строки финансового баланса: у меня это «кошелек», резерв в рублях, валютная заначка (наличные), валюта на карте и тому подобные. На главном экране я сразу вижу, сколько денег у меня в условном «кошельке», — это мой инструмент для планирования регулярных расходов. Суть в том, что на каждую неделю я выделяю себе определенную сумму денег на повседневные нужды: покупку продуктов, корм для кота, бензин, средства для дома и личной гигиены.

Сюда же я отношу расходы на чашечку кофе в кофейне или еще какие-то мелочи. Когда вношу в приложении такие покупки, списываю их с этого счета — и вижу, укладываюсь ли я в свой запланированный бюджет. Также я могу посмотреть, сколько денег у меня в рублевом резерве — отсюда списываю коммуналку, более крупные расходы, разовые покупки.

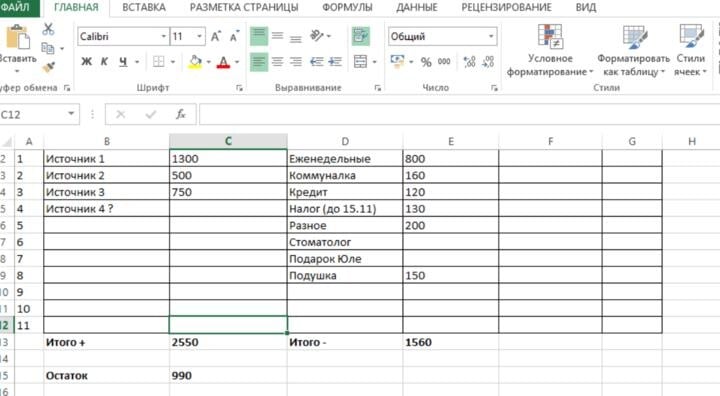

2. Мое ноу-хау, которое появилось сравнительно недавно, — это таблица в Excel на ноутбуке, которая как раз помогает мне в планировании. Выглядит это примерно так:

Обычно на главном экране у меня висят две такие таблицы: на текущий месяц и на следующий. В одной я отслеживаю «исполнение бюджета», а во второй его планирую. В левом столбике записываю все источники дохода, а в правой — статьи расхода, из которых первые несколько строк повторяются из месяца в месяц (еженедельные расходы, коммуналка, кредит, то есть базовые расходы).

Следующие строки могут варьироваться в зависимости от целей на этот месяц. Так можно не держать в памяти обязательные платежи. Например, я знаю, что в ноябре надо заплатить имущественный налох, и заранее вношу его в таблицу. То же касается страховок, подарков и прочих необходимостей. И туда же, конечно, идут все мои «хотелки» — сколько поместится. Доходы и расходы подбиваются автоматически, что позволяет быстро скорректировать какую-то строку и оценить изменения. Разницу между приходом и расходом тоже считает Excel, внося его в строчку «Остаток».

Как это работает?

Например, я внесла свои предполагаемые источники дохода (суммы ожидаемые), но где-то по факту получилось меньше, где-то — больше. Как только мне поступила реальная сумма, я записываю ее в таблицу. В расходах некоторые строки тоже корректируются. Например, я выделила на покупку новой обуви 300 рублей, но в итоге заплатила немного другую сумму. Фактические цифры (то, что уже пришло или ушло) выделяю цветом. И в строчке «Резерв» я вижу сумму, которой могу располагать, если мне понадобится совершить какие-то незапланированные покупки.

Допустим, мне неожиданно понадобились услуги стоматолога, и я понимаю, что если их стоимость не превысит некую сумму, которая есть у меня в резерве, то я вполне могу потратить ее без ущерба для других статей расходов. То есть я не буду гадать, останутся ли у меня деньги на еду, коммуналку или другие необходимые траты.

В чем польза учета финансов — мои личные бонусы

Резервы для экономии.

За 20 лет чего только ни случалось в жизни — имею в виду и свою частную историю, и череду кризисов в экономике: и в 2008—2009 годах, и потом в 2011-м или 2014-м. Когда цены после очередной девальвации начинают резко расти, а твоя зарплата за ними не успевает, приходится искать, на чем можно сэкономить. И можно обнаружить очень много резервов (особенно в самом начале).

Например, в один из таких периодов я поняла, что в некоторые дни мне даже удобнее добираться до офиса на метро, а не на машине. Поэтому чередовала по обстоятельствам: завалило дороги снегом или надо ехать на встречу в центр города, где проблема со стоянками, — сажусь на метро. Экономия денег, времени, а еще и бесплатный фитнес. Это вошло в привычку, и я до сих пор использую такой подход.

Пару лет назад в YouTube мне попалось видео, где предлагалось домашнее меню на день всего на 3 доллара. Сначала я подумала: «Ну что можно приготовить на 3 доллара?!» Оказалось, что немало. Я проанализировала свой бюджет на еду и поняла, что сама питаюсь в среднем на 100 долларов в месяц. Сумма варьируется в зависимости от поры года (зимой много денег уходит на овощи), от возможности готовить самой и не покупать полуфабрикаты и продукты, готовые к употреблению. Если есть необходимость в каком-то месяце «затянуть поясок», я вполне могу сэкономить на еде до 100 рублей. И это будет более здоровое питание: минимум магазинных сладостей, колбас, полуфабрикатов, готовых блюд и больше свежей, простой и понятной домашней еды.

Психологический комфорт.

Управление финансами однозначно позволяет мне чувствовать себя психологически комфортно. Это как управление автомобилем: или ты спокойно давишь на педали и знаешь, куда ты едешь, в каком состоянии твой автомобиль, достаточно ли бензина в баке, или же несешься на всей скорости, не понимая, что происходит. Если я понимаю, что на базовые расходы мне точно хватит, то есть я смогу купить продукты, оплатить коммуналку, интернет и мобильную связь, то это уже повод для спокойствия. А дальше смотрю, что я могу позволить себе купить и сколько отложить в финансовую подушку или на крупные покупки.

Рациональный подход к покупкам.

Мы можем потратить свои деньги по-разному. Помню, когда-то я могла в первые дни спустить всю свою зарплату и оставалась с грузом сожалений о потраченном. Но когда я стала записывать траты, то понимала, что часть денег потратила вполне рационально. А вот с другой частью стала работать. Поскольку наши ресурсы не бесконечны, хочется получить максимум для себя — пользы и удовольствия. И я знаю, что если не стану совершать какую-то ненужную импульсивную покупку, то смогу позволить себе то, что действительно хотела. И дело тут не в суммах. Например, я могу сожалеть о небольшой сумме, которую пришлось потратить на перекус, но тут же с удовольствием расплачусь по счету в дорогом ресторане, где я вкусно поела и провела время в прекрасной компании.

Уважительные отношения с финансами.

На своем опыте я убедилась: если относишься к своим финансам с уважением и вниманием, они отвечают тем же. Особой магии тут нет: когда видишь свои финансовые потоки и понимаешь, что управляешь ими, то ищешь возможности увеличить доходы и не совершать ненужные расходы, чтобы получать максимум от своих денежных ресурсов.

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Муж пассажирки разбившегося самолета American Airlines рассказал о ее последнем сообщении

30.01.2025

Один крупнейших нефтяных портов РФ на Балтийском море встал из-за удара украинского дрона

30.01.2025

Один крупнейших нефтяных портов РФ на Балтийском море встал из-за удара украинского дрона

Новости и события в Беларуси и мире.

Пресс-центр [email protected]