«Страховку после ДТП насчитали, но оснований для ее выплаты нет»

История беларусского автомобилиста.

Читатель abw.by Игорь столкнулся с интересным случаем, когда виновник в ДТП есть, страховка тоже, а возмещения вреда нет. Автомобиль его супруги стоял на парковке, когда невнимательный водитель на другом автомобиле приехал в передний бампер. Что было дальше?

"Просто нет слов!"

Игорь говорит, что ГАИ зафиксировала факт аварии и выдала справку. Водитель другого автомобиля свою вину признал.

"Как и положено, мы обратились в страховую компанию с заявлением на получение страхового возмещения, после чего поврежденный автомобиль осмотрел оценщик, – продолжает наш собеседник. – Он как-то позвонил мне и сказал, что бампер при ДТП побит слева, а с правой стороны бампера имеется повреждение, которое образовалось еще до аварии..."

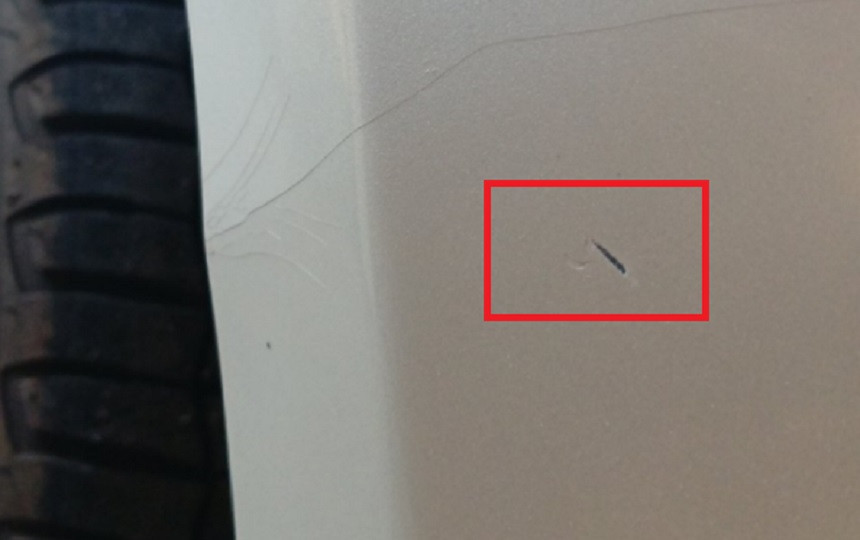

Повреждение на фото:

По словам оценщика, в соответствии с технологией завода-изготовителя бампер красится только целиком, устранить повреждения лишь слева не представляется возможным, мол, будет нарушена заводская технология окраски.

"Перед ДТП мы должны были привести бампер в заводское состояние – у меня просто нет слов! Я позвонил дилеру, который сообщил, что покрасить по заводской технологии бампер можно, но на практике они этого не делают, под лак идет вся деталь. Частично можно покрасить бампер в других коммерческих организациях, но мне для этого необходимо страховое возмещение".

Игорь говорит, что для него не принципиально, где именно красить поврежденный бампер. Но на днях он получил письмо от страховой компании, которое огорчило его еще больше.

"Общий смысл таков: страховку мы рассчитали, но платить ее не будем – нет оснований. Скажите, это нормально? Я все-таки потерпевший в аварии".

Простая математика

Почитали полный ответ страховой компании и в нашей редакции, после чего возникло несколько вопросов. Первый: признал ли страховщик данный случай страховым? Это очень важно, поскольку установление этого факта является основанием для начисления страхового возмещения. Если по тексту ответа приведен расчет размера причиненного вреда, то получается, что случай страховой.

При наступлении страхового случая страховая компания обязана составить акт и произвести выплату возмещения потерпевшему, о чем предельно четко говорится в п.203 Указа №530 "О страховой деятельности" (далее – указ). Супруга читателя признана потерпевшей, что зафиксировано справкой от Госавтоинспекции.

Пункт 158 указа содержит факты причинения вреда, которые не являются страховыми случаями:

158. Не считаются страховыми случаями факты причинения вреда потерпевшему в связи с несохранением транспортного средства и (или) иного погибшего (уничтоженного) либо поврежденного имущества в послеаварийном состоянии до осмотра их (его) оценщиком в соответствии с пунктом 196 настоящего Положения, если это не позволяет достоверно установить наличие страхового случая и (или) размер вреда, подлежащего возмещению...

Может, именно это основание для невыплаты страховки имел в виду страховщик? Бампер с правой стороны побили еще до злополучного ДТП, о чем сказал оценщик, к рассматриваемой аварии эти повреждения отношения не имеют. Сам же автомобиль до осмотра оценщиком сохранен в послеаварийном состоянии.

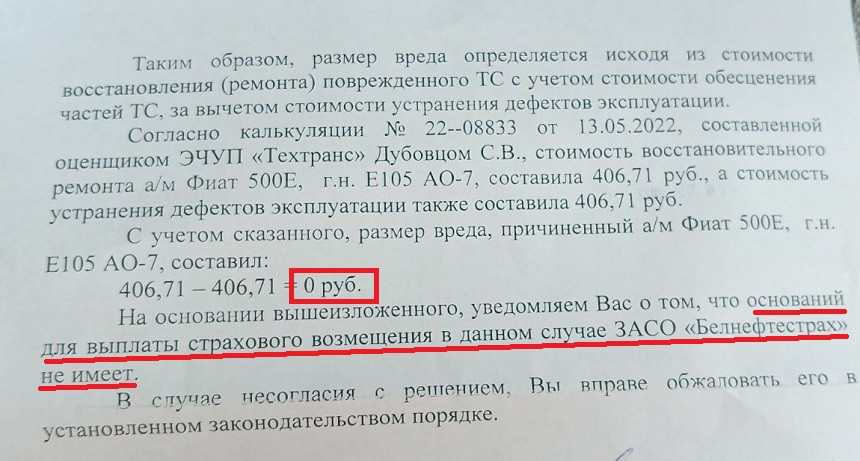

Разгадка содержится в следующей формулировке: "Согласно калькуляции стоимость ремонта составила 406,71 руб., а стоимость устранения дефектов эксплуатации также 406,71 рубля". Из первой цифры вычитают вторую и определяют размер вреда 0 (ноль) рублей – такая простая математика. Получается, что повреждения при ДТП есть, но платить за них не будут, поскольку на бампере до аварии были следы от другого ДТП с другой стороны, указанные как "дефекты эксплуатации", устранение которых оценено в эту же сумму.

"Похожие случаи вовсе не единичны"

Чтобы подтвердить предположения, журналисты обратились за комментарием в страховую компанию. Вот что сообщили ее представители:

"Данный случай был признан страховым. Размер вреда, определенный в сумму ноль рублей, был рассчитан оценщиком. Мы к расчетам отношения не имеем, мы должны лишь выплатить те суммы, в которые оценщик оценил повреждения. В данном случае оценщик указал сумму ноль рублей.

Да, внешне для потерпевшего в аварии ситуация выглядит странной: авария есть – выплаты нет. Но тут все в соответствии с действующим законодательством. Получается, что если мы оплатим полностью ремонт бампера, то оплатим и устранение дефектов, которые к страховому случаю отношения не имеют. Необоснованное обогащение законом не допускается. Похожие случаи вовсе не единичны, в том числе и у других страховых компаний".

Вердикт

Каждый по-своему прав. Можно понять и Игоря, который столкнулся с подобным неприятным случаем. Но нужно понимать и страховщика, позиция которого проста: он должен соблюдать действующее законодательство, что в данном случае и имело место.

Вместе с тем отчаиваться Игорю не стоит, поскольку он имеет право обратиться в суд с иском о возмещении вреда непосредственным виновником аварии.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]